シングルマザーの教育費4~中学生ママの携帯と保険のリアルな話~

子どもが中学生にもなると、いよいよ教育費がリアルに気になるところです。高校進学率は約98%(通信制含む)となっており、ほとんどの中学生が、中学入学から3年後には高校進学に直面します。

Q:中学生の教育費っていくらかかるの?

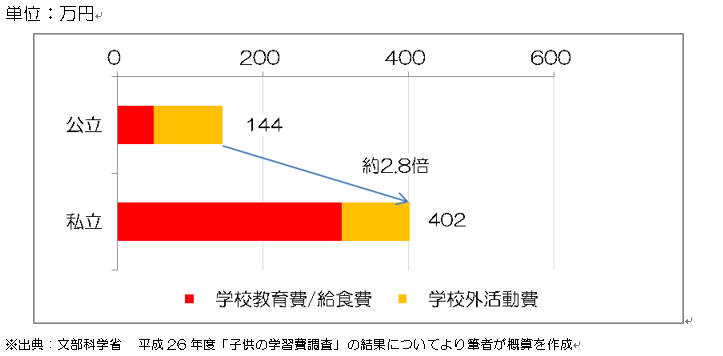

A:公立か私立かで大きく異なります。公立は3年間の合計で約144万円、私立ならば約402万円が平均です。

高校受験に備えて、毎日塾に通わせるご家庭があれば、まったく塾を利用しないご家庭もあり、ご家庭によって違ってきます。最近は、塾と言っても通学の塾だけでなく、インターネットで学ぶオンライン塾を活用しているシングルマザーも多いですよ。

中学生ママが知っておきたい教育費のポイント、支援制度、リアルなママの声をお届けします。

1.中学生の教育費、いくらかかる?

具体的に文部科学省の調査結果より中学生の教育費を見ていきましょう。

教育費総額での比較

中学生も、上のグラフからわかるように私立に行くか、国公立に行くかで教育費が大きく変わります。公立なら3年間合計で約144万円、私立ならば約402万円。私立に通う生徒の教育費は公立に通う生徒の約2.8倍となり、違いは大きいですね。

2.教育費以外にもかかる!生活費どうする?

中学生にもなると、体格が大きくなり、交際の幅も広がり、教育費以外にも生活コストが大人なみにかかってきます。食べ盛りの男の子がいらっしゃる場合は、食費がぐぐっと増えることも。身だしなみに気を遣うようになる年頃ですから、朝晩シャワーを浴びて光熱費が上がったという話もよく聞きます。では、教育費以外の生活費をどうしていったらいいでしょう。

教育費以外の子どものお金って何がある?

・食費、お弁当、塾弁など

・電気、水道、ガスなどの光熱費

・お小遣い

・スマホ代

・衣類

・散髪、美容院

などがあげられます。これから教育費も増えていく時期になるので、家計管理もシビアに見ていきたいですね。ここで、かんたん家計管理のポイントをご紹介します。家計簿がなくても時間がなくてもOK!です。

3.忙しいママ必見!かんたん家計管理

家計をシビアに見ようと思うと、思いつくのが「家計簿」ですね。もちろん家計簿をつけることで家計を見直すこともできるのですが、手間がかかって「続かない」というママも多いはず。家計簿をつける労力より、ぐっと少なくて済む方法をご紹介します。

支出を知る方法

「1年間の収入」-「1年間で増えた(減った)貯金額」=「1年間に使ったお金」

1年間の収入から1年間で増えた貯金額を引くと、1年間に使ったお金(支出)がわかります。シンプルですが、とても正確です。正確な上に、支出だけでなく収入や貯金額も同時にわかるので、家計の全体像まで把握できます。1年間の貯金額は、通帳を見ながら確認しましょう。1年間で把握するのも大きなポイントです。もし、貯金を切り崩しているようでしたら要注意!これから先もっと教育費がかかってしまう可能性が大だからです。収入を増やす・支出を減らすなど今すぐ取り組みましょう。そのためにもまずは、「1年間で増えた(減った)貯金額」から確認しましょう。

4.中学生ママが知っておきたい支援制度

中学生でも活用できる奨学金や自治体の支援をご紹介をします。

明光教育研究所奨学金(全国)

小中学生など:最大30万円

使用目的:学校で必要になる費用、塾、予備校、家庭教師、通信教育の費用など

http://www.meiko-zaidan.jp/

きずな基金(大阪府)

大阪府内の中学、高校生が対象

中1・中2:30万円(年額)

中3:50万円(年額)

http://kizuna-umegae.jp/

自治体の支援

- 塾代助成事業(大阪市)

大阪市では、子育て世帯の経済的負担を軽減するとともに、学力や学習意欲、個性や才能を伸ばす機会を提供できるよう、 学習・文化・スポーツに関する指導・教育を行う事業者で月額1万円まで利用できる塾代助成カードを交付する「塾代助成事業」を実施しています。

https://www.juku-osaka.com/

- 学習支援

ここ最近、子どもの貧困問題がクローズアップされ、「子ども食堂」「学習支援」が各地域にできてきました。ひとり親が無料。あるいは、割引で勉強を見てくれる学習塾です。「地域名」+「学習支援」で検索したり、お住いの自治体などの確認してみましょう。

- 母子及び父子福祉資金

中学生より申し込み可能な貸付制度があります。自治体の窓口に行っても、すぐに貸付が実施されるわけではありませんので、貯金が底をついてしまう前に早めに問い合わるようにしましょう。

5.中学生ママのリアルな声

ママ:スマホは高校生まで持たせない!と決めてたけど、部活の連絡がLINEでされるみたい。仕方ないとあきらめました。でも通信費だけはなんとか押さえたい!格安SIMにチャレンジします。

子どものスマホと格安SIM

- スマートフォンを持つ中学生が増えていますね。スマホとの付き合い方については、子どもと話し合いルールを決めておき、徐々に学ばせていく他ありませんが、料金の問題について言えば、できることはありますよ。例えば、大手キャリアで契約すると、24ヶ月分割払いの機種代金を合わせて月々7,000円以上かかります。ところが格安SIMを利用すると、通話つきSIMでも月々2,000円以内での利用が可能です。子どもと2台で年間10万円以上節約に成功したシングルマザーもたくさんいます。今のスマホと使い勝手が変わることもあるので、仕事でスマホを使うママはよく調べてから変更しましょうね。

ママ:私の医療保険と生命保険料が来年あがるようなのです。これから教育費がかかるというのにどうしたらいいでしょうか?ひとり親医療費助成があるので、医療保険はもう必要ないでしょうか?

シングルマザーの医療保険

- 今まで加入していた、保険の保険料が高くなる!「どうしたらいい?」はよくあるお悩みです。この保険料が高くなる保険は「更新型」と言って、10年毎、15年毎に2倍・3倍と保険料が上がってしまうタイプです。このような保険に加入している場合は「医療保険は何歳まで加入したいか」を考えましょう。後1年だけの加入でOKであれば、問題はありませんが、女性の平均寿命は約87歳。老後も医療保険に加入したいのであれば、「終身タイプ」の医療保険に切り替えましょう。年齢が上がると保険料もあがるので、切り替えるタイミングは早い方がいいです。もし、切り替える前に病気が見つかると「安くていい保険」には加入できなくなりますので注意しましょう。

ママ:少しでも貯金を増やしたくて、3年前知り合い経由で買った投資、不安になってやめることにしました。9万円ほどのソンですが、他の投資では10万円利益でているので、思い切って9万円ソンしている投資を解約。今はスッキリです!

投資のソンをどうする?

- 銀行に預けていても増えない、今の日本の金利。投資に目を向けるところまですばらしいですが、怪しい投資もたくさん出回っています。そんな投資を買ってしまった場合は、これ以上ソンをしないよう早めの対策も必要です。筆者も投資をしていますが、正しい知識をつけると怖くないですし、貯金を増やすこともできます。勉強したいママで初心者の方は、まず、投資の本から勉強するのが安全ですね。

ママ:子どもがあまり学校を行きたがらず・・・一駅先に「学習支援」があって、ひとり親は無料に。電車代は少しかかったけど、週1回お世話になって、本当にありがたかったです。

ひとり親必見!地域の「学習支援」

- ここ最近、子どもの貧困問題がクローズアップされ、「子ども食堂」「学習支援」が各地域にできてきました。ひとり親が無料。あるいは、割引で勉強を見てくれる学習塾です。勉強だけでなく、子どもの居場所として、シングルマザーより「活用してよかった」という声。また、最近よく活用されているのが「ネット配信の塾」家で勉強できるだけでなく、月980円~などの授業料なので、家計にもやさしいですね。

もちろん、安さだけでなく「子どもに合っているか」も大きなポイントですが、ネット配信の塾で「成績が上がった」というシングルマザーもいますよ。

6.まとめ

以上で、中学生の教育費についてご紹介させていただきました。

ポイント1つめは、公立中学校の場合は3年生の高校受験に備えた塾代がかります!2年生までが貯め時と考えてしっかり用意しましょう。

2つめは、教育費以外の生活費もかかってくる時期です。子どもが中学生のうちから家計が赤字になってしまっては、高校以降苦労してしまうかもしれません。この機会に「通信費」「保険」を見直しましょう。