年末調整でできるのはこれ!提出書類別・所得控除の意味(1)

毎年11月になると、会社員は年末調整の時期ですね。

確定申告しなくていいのはありがたいですが、すべての控除が可能なわけではありません。

年末調整で損をしないためには、書類の意味や、各種控除の基本的な内容を理解して、もれなく申請することが必要です。

年末調整でできる所得控除12種類を、提出書類ごとに解説。

税理士先生とは違うFPならではの視点から、わかりやすくご説明します。

年末調整の基本ガイド・その2になります。

年末調整のしくみと確定申告との違いなど、基本ガイド・その1は

年末調整と確定申告のちがいは?仕組とパートの場合の注意点をご覧ください。

年末調整でできること

年末調整は「所得控除」のため

会社員(公務員もパート従業員も同じです)は、年末調整の書類を提出することで、各種の所得控除をしてもらいます。

扶養家族がいる、生命保険料を払っているなど、それぞれの事情をくんで所得税を下げてもらうことになります。

自分が使える所得控除は何かを知ってもれなく申告することが節税になります。

年末調整でできる所得控除

年末調整でできる所得控除は以下の12種類です。

・基礎控除

・配偶者控除

・扶養控除

・勤労学生控除

・障害者控除

・寡婦控除

・寡夫控除

・生命保険料控除

・地震保険料控除

・社会保険料控除

・配偶者特別控除

・小規模企業共済等掛金控除

これらの所得控除を

「給与所得者の扶養控除等(異動)申告書」(通称:マルフ)

「給与所得者の保険料控除申告書兼配偶者特別控除申告書」

この2枚の提出書類で申告することになります。

会社によっては、「給与所得者の保険料控除申告書兼配偶者特別控除申告書」の手続きだけを年末調整と位置付けているところもあるようです。

提出する書類などは、勤務先の指示に従ってください。

今回はまず給与所得者の扶養控除等(異動)申告書でできる控除を解説します。

給与所得者の扶養控除等(異動)申告書の意味

自分に関しての5つの控除と、扶養関係の控除が受けられます。

今年1年の間に自分や家族の状況に異動がなかったかと、来年のための申告書を書きます。

給与所得者の扶養控除等(異動)申告書にはマイナンバーを書くの?

マイナンバーは、2016年の所得にかかる所得税の手続きから必要になるので、2016年末に提出する「扶養控除等(異動)申告書」には記入する必要があります。

すでに勤務先にマイナンバーを提出済みであれば、改めての記入は省略できるようです。

勤務先の指示に従って下さい。

給与所得者の扶養控除等(異動)申告書でできる所得控除

「給与所得者の扶養控除等(異動)申告書」を記入提出することで受けられる所得控除は、以下の7つになります。

・基礎控除

・配偶者控除

・扶養控除

・勤労学生控除

・障害者控除

・寡婦控除

・寡夫控除

これらの控除について、知らずにただ書類を記入しているのでは、大事な点が抜けていても気づかないですよね。

それぞれの所得控除の内容や条件、引いてもらえる金額などを確認しましょう。

(1) 基礎控除

誰にでも適用になる基本の控除で、38万円です。

(2) 配偶者控除

結婚している人で、妻(夫)の所得が38万円以下であれば、その妻(夫)を扶養しているとみなされて、本人が配偶者控除38万円を受けられます。

(配偶者が70歳以上であれば控除は48万円)

配偶者控除と基礎控除の金額が同額なので、配偶者控除を受けられるラインというのは、妻(夫)が所得税が非課税になるギリギリのラインでもあるということになります。

多いのはパートの場合などですね。基本の考えを確認しましょう。

■パート収入の場合

妻(夫)の収入がパート収入であれば、それは税金の分類上「給与所得」なので、「給与所得控除」が経費にあたるものとして収入から差し引けます。

給与所得控除の最低金額は65万円なので、パート収入が103万円までであれば配偶者控除の対象になるわけです。

■106万円を超えて社会保険に加入したパートさんの場合

2016年10月から、大手の会社のパート従業員は、年収106万円を超えると社会保険に加入することになりました。(他に要件あり)

この場合、所得を計算するときは、パート主婦(夫)本人が支払った社会保険料を差し引くことはできません。

配偶者控除が適用されるかは、給与所得(給与収入から給与所得控除を差し引いたもの)で考えるので、年収106万円であれば給与所得は41万円になり、配偶者控除は適用になりません。

パート主婦(夫)本人の所得税を計算する際は、給与所得41万円から基礎控除38万円と、支払った社会保険料の全額(15万円前後)が引けるので所得は0になり、非課税になります。

パート主婦(夫)本人が非課税でも、夫(妻)の配偶者控除の対象にはならないことになります。勘違いする方が多いので気を付けましょう。

他の条件を満たせば「配偶者特別控除」の対象になります。

■フリーの収入の場合

最近のネット起業のしやすさから、給与所得ではなく、フリーで仕事をする主婦(夫)もふえてきているのでは?

その場合は「事業所得」という分類になります。

事業所得者になるのであれば、妻(夫)の自分の確定申告が必要なので情報はご存じと思いますが、収入から実際にかかった経費を差し引いて所得を出すことになります。

103万円という金額は関係なく、所得の38万円を基準に考えます。

フリーの事業所得でも、所得38万円までは配偶者控除の対象になります。

(3) 扶養控除

今年の年末時点で16歳以上の扶養親族がいれば、扶養控除が受けられます。

16歳未満の子ども対象の扶養控除は、子ども手当の創設に代わって廃止されてしまいました…

扶養親族とは、生計が一緒であれば同居していなくてもよく、別居して仕送りしている子どもや親も含みます。

親族の範囲は「6親等内の血族と3親等内の姻族」です。

自分の兄弟も配偶者の兄弟も、条件を満たせば扶養控除の対象にできます。

扶養親族の所得38万円以下が条件なので、バイトをバンバンしているお子さんは対象外になることも。

大学生であれば親が受けられる控除額が大きいので注意しましょう。

収入と所得の考え方は、配偶者控除と同じです。

控除の金額は、扶養親族の年齢などで4つに分かれます。

金額は表のとおりです。

・「特定扶養親族」は、その年の12月31日現在の年齢が19歳以上23歳未満、つまりほぼ大学生の年齢です。控除額が大きくなっています。

・「老人扶養親族」は、その年の12月31日現在の年齢が70歳以上です。

同居老親等とは、70歳以上で、自分や配偶者の父母・祖父母で、同居している人をいいます。

・「一般の控除対象扶養親族」は、上記以外の扶養親族のことです。高校生の子どもはここになります。

扶養親族の年齢は、その年の年末時点の年齢でみます。

そのため、早生まれの子どもは控除を受けられるのが1年後ろにずれるので、1年分損になります。遅生まれの子が大学4年生のときに受けられる控除が、早生まれの子は1年後にずれてしまいます。

すでに社会人になっている場合、所得があるため、特定扶養親族の控除63万円を親は受けられないということになってしまいます。

その場合年収600万円くらいの人で、所得税・住民税合わせて12万6千円も税金が上がります…

(4) 勤労学生控除

子育て世代にはあまり関係はないかもしれませんが、要件が合えば何歳でも受けられます。

例えばパートをしながら学校に通う主婦(夫)や、年の途中で退職して学校に通う場合などです。

退職したら年末調整は受けられませんね。(苦笑)その場合は確定申告すれば控除が使えます。

控除額は27万円。

勤労学生と認められるには、次の三つの要件が必要です。

(1) 合計所得金額が65万円以下で、給与所得等があること

給与収入だけなら130万円以下であればOK。

(2) 給与所得等以外の勤労によらない所得が10万円以下であること

配当所得や不動産所得などが10万円以上あるとダメということです。

(3) 特定の学校の学生、生徒であること

ほとんどの学校はOKです。申告には学校の証明書が必要です。

大学生の子がたくさんバイトするからと勤労学生控除を使うより、一般的には親が特定扶養控除を使う方が節税額が大きいので、大学生は扶養内のバイトにとどめる方がお得です。

親の税金は考慮しなくていい学生さんは使ってみてください。

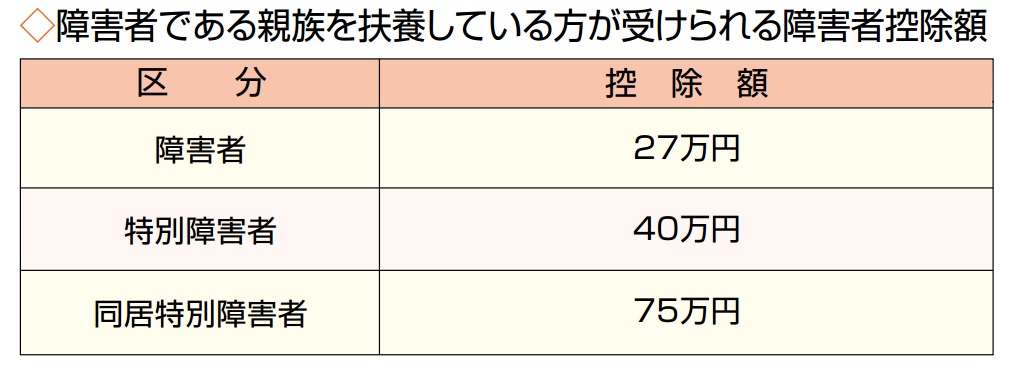

(5) 障害者控除

自分や控除対象の配偶者、控除対象の扶養親族が障害者であれば、障害者控除が受けられます。

自分自身が障害者であれば27万円、特別障害者であれば40万円が控除額です。

控除対象配偶者や、控除対象扶養親族が障害者の場合の金額は以下の表のようになります。

配偶者控除や扶養控除に上のせして使えます。16歳未満の扶養親族は扶養控除は受けられませんが、障害者控除は受けられます。

配偶者特別控除の対象の妻(夫)には障害者控除は上乗せできません。

身体障害者手帳や福祉医療証の交付を受けるときに、障害者控除などの制度についても説明してもらえることが一般的ですが、該当しそうだけど知らなかったという方は、お住まいの自治体で確認してみてください。

また、扶養親族が65歳以上で、障害者手帳を持っていなくても、同程度の障害状態だと認められると障害者控除が受けられることがあります。

要介護認定を受けている方などです。

要介護1以上だと受けられる可能性が高いですが、自治体によって基準がずいぶん違います。

住んでいる自治体で認定してもらう必要があるので、介護認定を受けている親御さんがいる場合は年末調整の前に問い合わせてみましょう。

これまで縁がなかった人も、親が高齢になってきたら要チェックです。

(6) 寡婦控除

これは、主にひとり親の方が受けられる控除です。

要件は非常に複雑でプロでも間違えると言われます。

なるべくシンプルに説明するため、以下のような前提条件にします。

・控除を受ける本人は給与所得のみの人

・子どもは所得38万円以下の扶養親族

多くの方はあてはまりますよね。

寡婦控除の金額は27万円、特定の寡婦の控除は35万円です。

まず「寡婦」の条件は、次のどちらかにあてはまる人。

① 夫と死別または離婚したあと、結婚していない。または夫が安否不明。

そして扶養親族がいる人。(扶養親族は子どもでなくても、親や他の親族でもOKです。)

② 夫と死別した後結婚していない。または夫が安否不明。

そして給与所得が500万円以下。(給与収入だと約690万円)

「特定の寡婦」は、次の3つの要件すべてにあてはまる人です。

① 夫と死別または離婚したあと、結婚していない。または夫が安否不明。

② 扶養親族である子どもがいる人。

③ 給与所得が500万円以下。(給与収入だと約690万円)

寡婦の条件を両方満たしているのが特定の寡婦、と言えればいいのですが、若干違うのでそうも説明できないんです。

本当に紛らわしいと思います…

そしてお気付きかもしれませんが、死別か離婚と規定しているので、非婚のシングルマザーはこの控除を受けられません!

非婚の方への差別だとして、国連の機関など内外の団体から政府へ働きかけがされていますが、自治体の方が先行してみなし控除を適用するなどの支援をしています。

みなし適用を受けるには本人が申請する必要があるので、まずは住んでいる自治体はどうなのか問い合わせてみましょう。

住民税だけでも控除が受けられれば、保育料など、各種の負担軽減につながります。

(7) 寡夫控除

マル扶最後の控除は寡夫控除です。

こちらは字のとおり、寡婦控除の男性版です。

女性版より少し要件が厳しくなっていて、特定の寡婦の要件が一般の寡夫控除の要件になっています。

もちろん、要件の「夫」を「妻」と置きかえて考えてくださいね。

金額は27万円。「特定の寡夫」はありません。

以上、「給与所得者の扶養控除等(異動)申告書」に記入する7つの所得控除についてご説明しました。

控除の意味をしっかり理解してもれなく使って下さいね。

各種控除が適用かどうかの所得は、今年の年末までの見込み額、概算でOKです。

証明も要りません。

長くなってしまいましたので、もう一つの書類

「給与所得者の保険料控除申告書兼配偶者特別控除申告書」についてはまとめ(2)に続きます。

プロフィール

“年末調整でできるのはこれ!提出書類別・所得控除の意味(1)” に対して2件のコメントがあります。

コメントは受け付けていません。