家計を守る保険の基本と選び方①

東京都在住 女性のお金の専門家 谷古宇寛奈(やこうかんな)です。

モノの値段が上がり続け家計の負担は大きくなっています。

保険の見直しを考えている方もいらっしゃるかもしれません。

今回は、そんなあなたに保険会社に勤務していた私から保険の基本と選び方についてお届けしたいと思います。

保険とは

生活の中で起こるさまざまなリスクに備えること。

リスクには死亡、病気やケガ、介護、老後の資金不足、事故や災害などがあります。

保険の加入や見直しで大切なこと

目的を明確にする

もしもの出来事が起こったときにどのように過ごしたいかを想像してみてください。

例えば、入院して手術をすることになったら…

- ひとりは心細いから大部屋がいいのか?

- 周りの人に気を使いたくないから個室がいいのか?

もしも亡くなってしまったら…

- 残された家族は生活していけるのか?

老後の生活について…

- 持ち家なのか?賃貸なのか?

- 趣味やお出かけに使いたい金額は?

考えたくないこともあるかもしれませんがとても大切なことです。

必要な金額を算出する

どのように過ごしたいかによって必要な金額が決まります。

公的保険制度を考慮して算出します。

もしものときは公的保険制度がある

もしもの出来事が起きたときは公的保険制度があります。

● 死亡 遺族年金

● 病気・ケガ 公的医療保険、高額療養費制度、傷病手当金

● 障害・介護 障害年金

● 老後 老齢年金

制度を利用するには要件がありますので確認しましょう。

遺族年金・障害年金・老齢年金 → 「日本年金機構」

公的医療保険・高額療養費制度・傷病手当金は

国民健康保険に加入の方 → 「厚生労働省」

社会保険に加入の方 → ご自身がご加入の「健康保険組合」

これらの公的保険制度でカバーしきれない部分を

現金で備えるか?保険で備えるか?どちらで備えるか考えましょう。

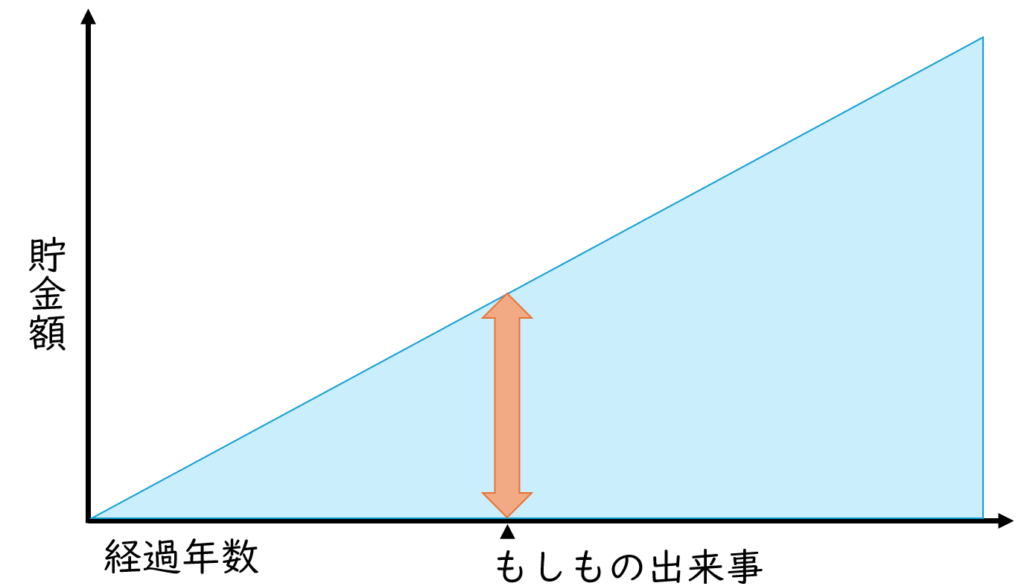

貯金と保険の違い

貯金

● 貯金のメリット

使いたいときにいつでも使える

用途が自由でなんにでも使える

● 貯金のデメリット

もしもの出来事が起こったとき貯金した金額しか使えない

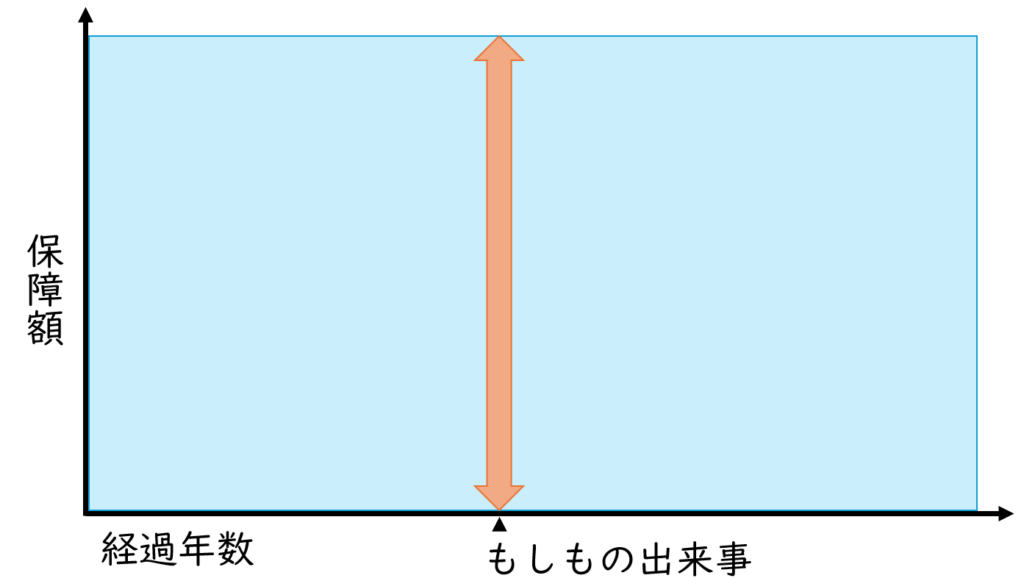

保険

● 保険のメリット

もしもの出来事がいつ起こっても決められた保障額が受け取れる

● 保険のデメリット

もしもの出来事が起こらないと受け取れない

保険の種類

国内に生命保険会社は約40社あります。

商品はさまざまですが保険の種類は大きく分けて以下になります。

● 生命保険 死亡に備える

● 医療保険 病気・ケガ・介護等に備える

● 個人年金保険 老後に備える

● 学資保険 教育費に備える

● 養老保険 死亡に備えながら資産形成ができる

次回はさらに詳しくそれぞれの特徴についてお届けしますね(^^)

![]()

“家計を守る保険の基本と選び方①” に対して1件のコメントがあります。

コメントは受け付けていません。