家計を守る保険の基本と選び方②

東京都在住 女性のお金の専門家 谷古宇寛奈(やこうかんな)です。

今回は家計を守る保険の基本と選び方①の続きです。

たくさん種類がある保険の特徴についてお届けします。

生命保険

死亡に備える保険で、残された家族を守るために使われます。

生命保険にはおもに2種類のタイプがあります。

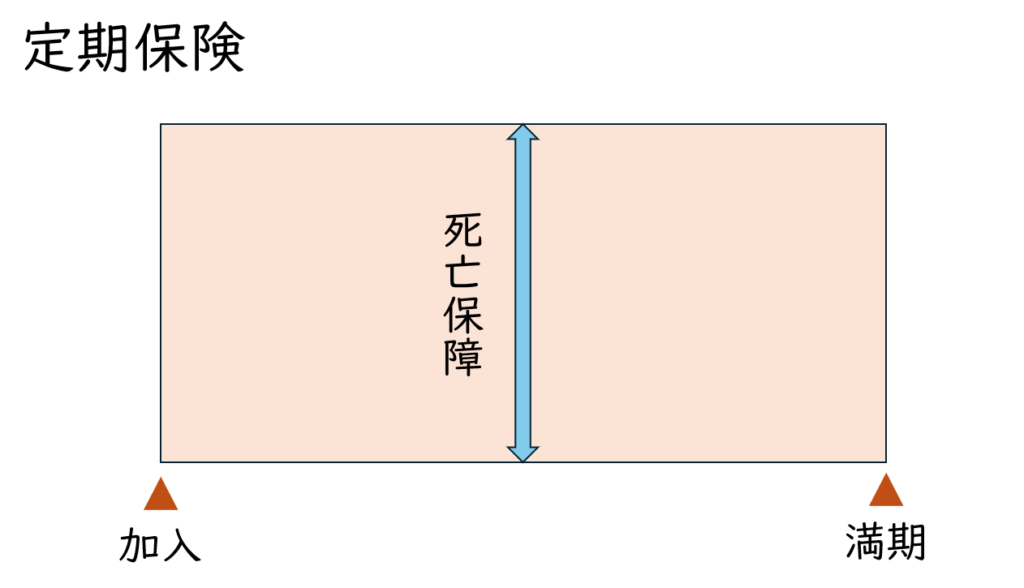

1.定期保険

一定の期間だけ保障されます。

- 契約期間が終わると保険がなくなる

- 保障は手厚く終身保険より安い

- 子どもが独り立ちするまでなど、期間を決めておきたい場合に向いている

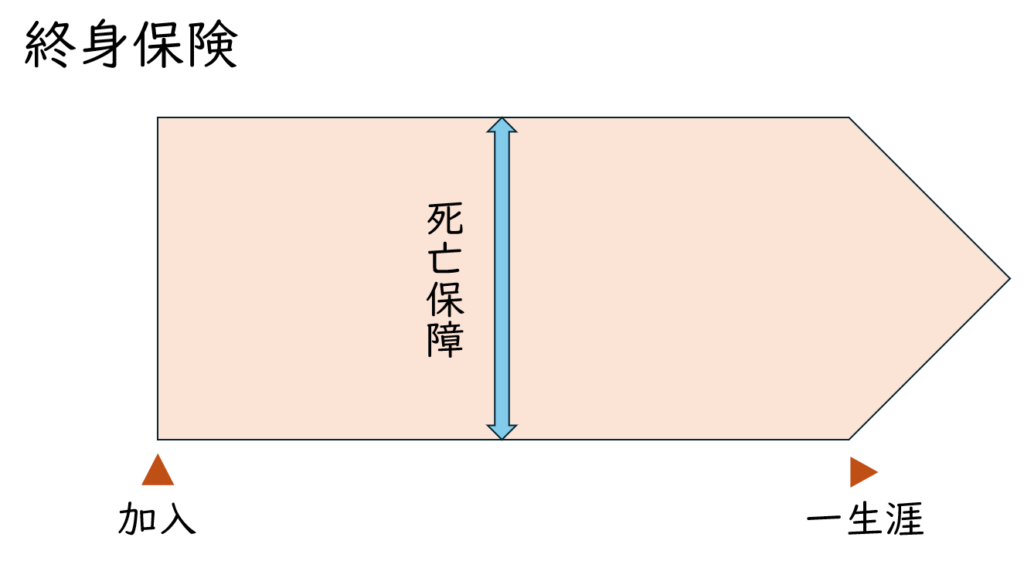

2.終身保険

一生涯続く保険です。

- 一生涯の保障がある

- 途中で解約するとお金が戻ることもあり貯金のようにも活用できる

- 月々の保険料は定期保険より高め長く保障が続く分、費用もそれなりにかかる

/

さらに終身保険には支払い方法が3種類あります

\

①終身払い終身

毎月コツコツ一生涯払い続けるタイプです。

- 月々の支払い額が比較的少ない

- コツコツ支払うことで負担を分散できる

- 老後も支払いが続くため負担となる可能性がある

②歳満了終身

一定の年齢まで払えば、その後の支払いは不要です。

例えば払込満了を65歳にした場合、65歳まで保険料を支払います。

65歳以降の支払いは不要になりますが保障は続きます。

- 支払い期間を制限することで老後の負担を軽減

- 一定期間だけ払えば、その後は支払い不要で安心

- 終身払い終身より月々の保険料が高め

③一時払い終身

保険料を契約時にまとめて一括で支払うタイプです。

- 最初に大きな金額を支払うことで、以後の負担なし

- 支払いが一度で完了し、以後の支払いを気にしなくて済む

- 最初にまとまった資金が必要

医療保険

病気やケガをしたときに、治療費を助けてくれる保険です。

この保険には大きく2つのタイプがあります。

1.更新型

一定期間ごとに契約を更新します。

- 最初の保険料が安いため若いうちは負担が少なく始められる

- 定期的に新しい保障内容に変更できるため時代に合わせた医療に対応しやすい

- 更新のたびに保険料が上がるため年齢が上がると負担が増える

例えば「10年更新型」の医療保険の場合、契約を10年間ごとに更新していく仕組みになっています。

保険料は年齢、性別、持病の有無などで異なります。

30歳で月々3,000円の保険に加入、10年間はその金額を支払います。

40歳になったときに更新が必要になります。

40歳の保険料で再計算されますので次の10年間の保険料が月々5,000円に上がります。

このように50歳、60歳と更新のたびに負担が大きくなります。

2.終身型

一生涯の保障で一生涯保険料が変わりません。

- 加入したときの金額がずっと続くので安心

- 更新の手間がないため、ずっと保障を確保できる

- 初めの保険料は更新型より高めなので若いうちは負担が大きい

- 加入したあと、保障内容を柔軟に変えづらい

払い方はおもに、終身払い終身と歳満了終身があります。

個人年金保険

老後の資金を準備するための保険です。

- 一定の条件を満たすと、生命保険料控除が適用され、税金を抑えることができる

- 途中で解約すると、払込保険料より受け取る金額が少なくなることがある

- 将来インフレが進むと、受け取る年金額の価値が相対的に下がる可能性がある

- 他の金融商品(例えば株式や投資信託)と比べると利回りが低い場合がある

個人年金保険は、「確実性」を求める人に向いています。

一方で、柔軟性や運用の効率を重視する人は、他の金融商品と比較しながら検討すると良いですね。

学資保険

大学や進学のために教育費を計画的に準備できる保険です。

- 契約者が万が一亡くなってしまったとき保険料が免除される

- 子どもの進学時期に合わせて給付金を受け取れるため、必要なタイミングで資金を準備しやすい

- 途中で解約すると、払込保険料より受け取る金額が少なくなることがある

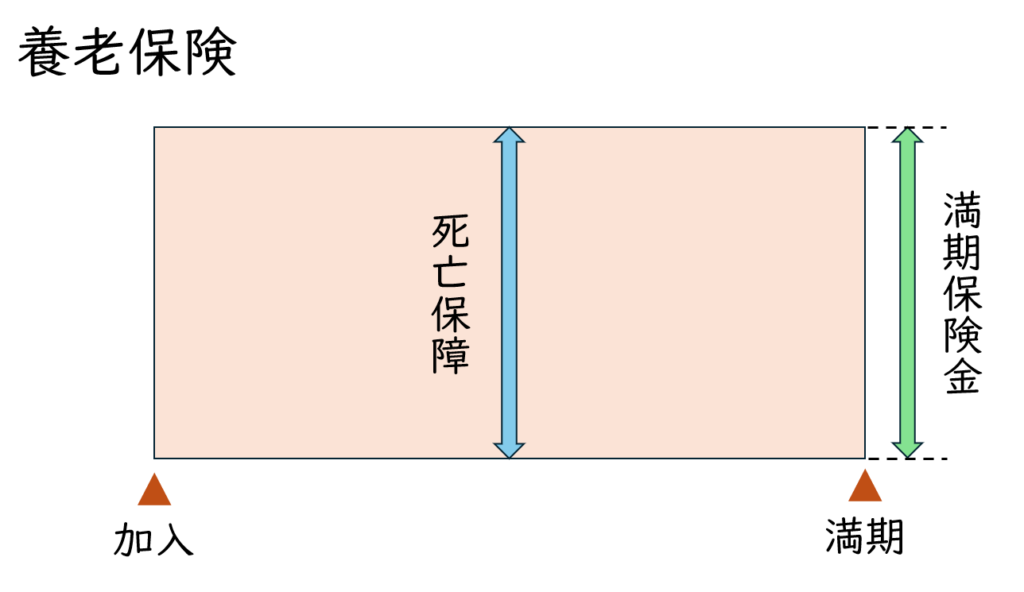

養老保険

生命保険のような死亡保障と貯蓄を両立した保険です。

- 万が一の備えをしつつ、貯蓄を同時に行える

- 満期を迎えたら満期保険金として貯めた資金を受け取れる

- 途中で解約すると、払込保険料より受け取る金額が少なくなることがある

- 貯蓄性がある分定期保険より保険料の負担が大きめ

- 他の金融商品(例えば株式や投資信託)と比べると利回りが低い場合がある

保険選びのポイント

自分のライフプランに合わせて選ぶことが大切です。

医療保険の更新型のように「更新のたびに保険料が上がる」ことはデメリットな半面「最初の保険料が安い」ことはメリットです。

例えば、生活環境が変わった場合など環境が整うまでは更新型に加入するなど…

それぞれの状況によってデメリットがメリットにもなり得ます。

「どの保険が自分に合うかな?」と考えるときは、期間や目的、費用をチェックしてライフプランに照らし合わせてみてください。

その保険が自分の目的に合っているのか、または保険で準備する必要があるのかをじっくり考えてみてください。

![]()