不安だらけの私がiDeCoを選んだ理由と、投資デビュー【体験談】

今はただ銀行に預けるよりiDeCoやNISAで投資をしたほうがいいと聞いたことはあっても

自分に投資ができるだろうか、私に必要なのはiDeCo?NISA?どっちも?

と不安や疑問があると思います。

私は投資って怪しい、なんだかよく分からない、下手に始めたら損をして痛い目に合うのでは!?

と偏見や不安だらけでした。

元々は貯金しなきゃな、と思いながらも散財や無駄遣いが多くなかなか貯金も計画的にできるタイプではありませんでした。

しかしシングルマザーとなり、お金の問題を一人で解決していかなければいけないことに気づき、お金について学ぶ中で投資は必要なものだと感じました。

私が感じていた偏見や不安は知らないからこそ感じるものだということもわかりました。

NISAについては金融庁のHP、iDeCoについては公式サイトにもわかりやすく掲載されているので、見てみるのがよいと思います。

私も実際に調べてみて、それぞれの特徴を比較しました。

NISA

・いつでもお金を引き出せる

・投資で得た利益には税金がかからない(非課税)

・運用期間に制限がない(無期限)

iDeCo

・原則60歳までお金を引き出せない

・投資で得た利益には税金がかからない(非課税)

・運用期間は65歳まで

・つみたてたお金が全額、所得税や住民税を計算する際の控除になる(所得控除)

私がiDeCoを始めた理由

私はまずiDeCoを始めることにしました。一番の理由は、節税ができることと老後資金を貯めたいからです。

シングルマザーの私にとっては節税することで児童扶養手当に影響があるため、節税を重視しました。節税に関してはこれから大学生になるお子さんがいるご家庭では大学給付型奨学金にも関係してくるので要チェックです。

そして、私自身、老後資金という漠然とした目的のためにコツコツお金を貯めることが苦手な性格です。老後までまだ時間があるので長期で運用できるの点も魅力的でした。

iDeCoを始めるために口座開設

はじめにiDeCoの口座開設を行いました。家ですぐに行えるネットからの申請にしました。2024年12月以降会社からの事業主証明書が不要となったため、思ったときに申請できて良かったです。

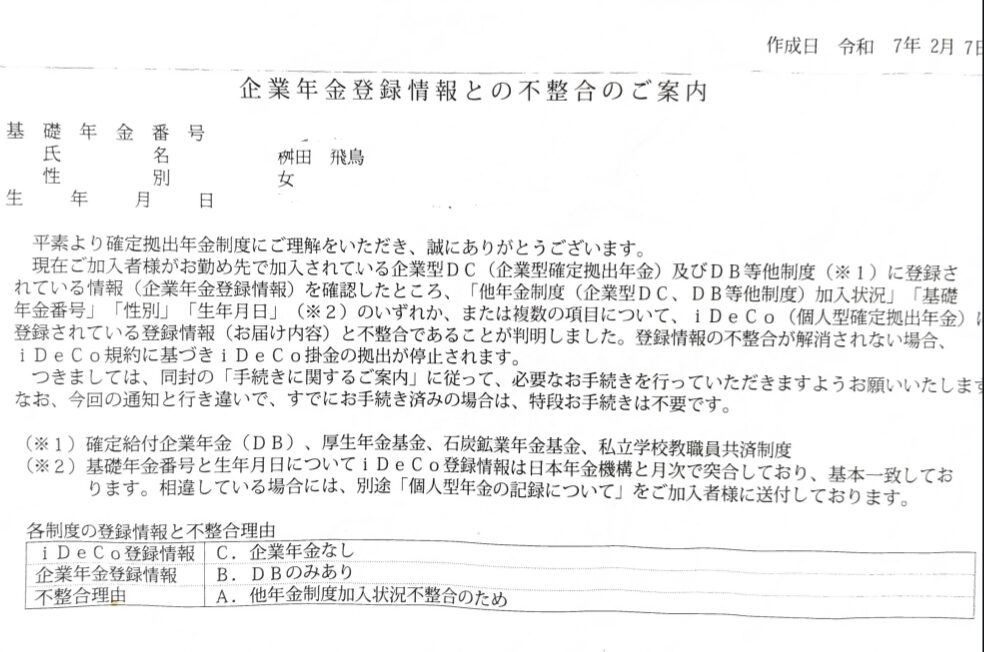

ただ、申請に必要な情報を自分で把握していないといけなかったため「こうだろう」という思い込みで申請した私は間違った情報を入力していたため「企業年金登録情報との不整合のご案内」が届きました。

何が間違っているのか手紙を読んだだけでは理解できず、私の悪い癖ですが2月にもらった手紙を5月まで放置してしまいました。しかし、ふと手紙を読み直すと、登録情報の不整合が解消されない場合、掛金の拠出が停止されると書いてあり、あわてて問い合わせ先へ電話をし手続きをしました。

不整合の手続きが完了していなければ運用商品を選べないと思っていたため、開設された口座も放置していました。放置している間も掛金は引き落とされており「私のiDeCoはどうなっているんだ、お金は一体どこへ?」という疑問だらけでグダグダとしたiDeCoデビューを果たしました。

手続き後、改めて口座開設の手紙を読み、いざ口座画面を開くと、今までのお金も入金はしっかりされていました。ただ、引き落としされた金額そのままではなく、少し減っていました。

今は5月に引き落としがなかったため、掛金の拠出が停止されている状況にありそうです。1月から4月まで5,000円、20,000円の掛け金があるはずですが、画像のように減ってしまっています。

投資初心者の私がどんな商品を選んだのか、そして掛金の拠出は再開されるのか、この続きはまた改めて報告したいと思います。

あなたに合った投資を見つけるために

今後、投資に回すお金を増やせるようになったら、自分や家族の楽しみに使うお金をNISAで増やせたらいいな、という願望もあります。

今回私の体験談をお話ししましたが、お金を貯める理由によっては、いつでも引き出しが可能なNISAを利用するほうが良いという方もいらっしゃると思います。

大切なのは、「何のためにお金が必要なのか」「必要になるのはいつなのか」など考えた上で、ご自身に合った投資を検討することです。

あなたも、これを機に自分のお金と向き合ってみませんか?