遺族年金の減額と教育費への影響は

こんにちわ。京都に住む女性とお金の専門家 井上 里実です。

夫を亡くした後、家計を支える大きな柱となるのが「遺族年金」

しかし、この制度には見落としやすい落とし穴があります。

それは、子どもが18歳を迎えた翌年度から、年金額が大きく減ることです。

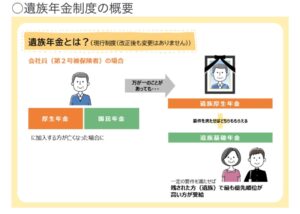

■ 遺族年金は2つの柱で成り立つ

※厚生労働省 遺族年金の見直しについてより抜粋

遺族年金は、

遺族基礎年金(国民年金部分)

遺族厚生年金(厚生年金部分)

の2つで構成されています。

遺族基礎年金は「18歳到達年度末までの子がいる」場合にもらえます。

しかし、子が18歳を迎えると遺族基礎年金が終了し、残るのは遺族厚生年金だけになります。

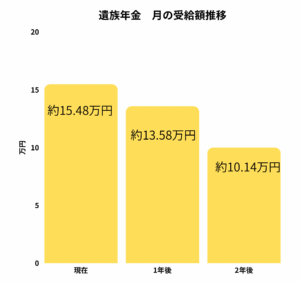

■ 実際の金額変化(モデルケース)

夫:会社員 年収500万円(標準報酬月額 約31万円)、妻:40代前半、子ども2人(高校2年・3年)の場合

【現在】(子ども2人)

遺族基礎年金:約124.6万円/年(約10.38万円/月)

遺族厚生年金:約61.2万円/年(約5.1万円/月)

合計:約185.8万円/年(約15.48万円/月)

【1年後】(上の子が18歳)

遺族基礎年金:約101.8万円/年(約8.48万円/月)

遺族厚生年金:約61.2万円/年(約5.1万円/月)

合計:約162.9万円/年(約13.58万円/月)

【2年後】(下の子も18歳、中高齢寡婦加算開始)

遺族厚生年金:約61.2万円/年(約5.1万円/月)

中高齢寡婦加算:約60.52万円/年(約5.04万円/月)

合計:約121.72万円/年(約10.14万円/月)

※ここで紹介した金額は、夫が会社員(厚生年金加入)の場合です。

夫が自営業やフリーランス(国民年金のみ)だった場合、遺族厚生年金はなく、18歳を迎えた翌年度から遺族年金はゼロになります。

年金による収入が一切なくなるため、さらに早い段階から生活費の備えが必要です。

■ 大学進学期に直撃

大学の学費は私立文系でも年間100万円以上、理系や医学部ならさらに高額です。

生活費や交通費、教科書代を含めると、年間150万円近くかかることもあります。

そんな時期に遺族年金が減額、これは家計にとって大きな打撃です。

■ 対策の一つは「給付型奨学金」+「授業料等減免」

文部科学省 高等教育の就学支援新制度特設ページ

給付型奨学金は、返済不要で所得基準を満たせば受けられる制度です。

ひとり親家庭や低収入世帯は対象になる可能性が高く、大学進学の大きな助けになります。

申請には前年の所得が基準になるため、高校2年生の時点での家計状況が重要になります。

離婚後、子どもは遺族年金を受給できるか?

遺族年金は、配偶者や子どもなど生計を共にしていた遺族に支給されます。

そのため、離婚後は「妻・夫」という関係がなくなり、原則として元配偶者の遺族年金は受け取れません。

ただし、ケースによっては元夫が亡くなる直前まで養育費を支払っており、子どもの生活を実質的に支えていたと認められる場合、子どもに受給権が発生することがあります。

■ まとめ

・子どもが18歳を迎えると遺族基礎年金が終了し、大きく減額される

・減額のタイミングは大学等進学期と重なることが多い

・給付型奨学金などの制度を活用して、家計を守る準備を

遺族年金は有難い制度ですが、教育費のピークとなる時期に受給額が減額してしまいます。さらには今後、年金改革で遺族厚生年金受給の有期化、中高齢寡婦加算金の廃止など、大きく改正されることが決まっています。

夫を亡くした後の家計は不安が尽きませんね。しかし制度を正しく理解し、最大限に活用することで、進学の夢を諦めずに叶えることもできます。

「給付型奨学金は正社員で働いているから無理?」

「遺族年金があるから対象外?」

「もっと詳しく知りたい」「うちの場合はどうなるんだろう?」

まずは、制度を正しく知ることが、将来の安心につながります。

気になる方は「給付型奨学金がよく分かるミニ講座」や個別相談で、分かりやすくお伝えしていますのでお問い合わせくださいね。

LINEでは給付型奨学金、遺族年金の気になる最新情報や無料講座のご案内をお届けしています。ご希望の方には期間限定で【女性のための遺族年金改正ポイント】を無料でお渡ししています。ご登録後、資料を希望とメッセージをください。

![]()