大学生の子どもの「国民年金」どうする?シングルマザーは払った方が年間92万円トクなケースも!

日本に住む20歳以上60歳未満のすべての人は、国民年金に加入し保険料を納めないといけません。

収入がない専門学校・大学生・大学院生でも国民年金は支払わないといけないのですね。

既にご存知の方も多いと思いますが国民年金を免除してくれる制度もありますね。

離婚後、収入が少なくて国民年金免除申請をしたシングルマザーさんも多いのではないでしょうか?

今回は、大学生の子どもの「国民年金」をどうするか?を事例を交えてご紹介しますね。

未納が一番ソン!国民年金の基本を知ろう

20歳になると日本年金機構から国民年金加入のお知らせとともに、国民年金保険料の納付書が届きます。

令和3年現在の国民年金保険料は1か月につき16,610円(年199,320円)になり、かなり大きな負担になりますね。

でも、国民年金を納付をしないでいると「未納」となり、子どもの将来の年金の受給に大きく影響をするだけでなく、万が一の時に頼りになる「障害年金」や「遺族年金」も、受給できなくなることがありますので、未納だけは避けましょう。

でも、年間約20万円の保険料は高いですよね。 では、納付するお金が用意できない場合はどうしたらいいのでしょう。

子どもが20歳になったとき、納付する?それとも免除制度を使う?

学生の国民年金保険料は納付だけでなく、「学生納付の特例」があります。未納とも比較しながら3つの選択肢を比較して違いをご紹介します。

| 未納(何もしない) | 学生納付特例を利用 | そのまま納付する | |

|---|---|---|---|

| 保険料 | なし | なし | 20万円/年 |

| 保険料納付期間 | 含まれない | 含まれる | 含まれる |

| 年金額への反映 | なし | なし | あり |

資料:日本年金機構資料よりマイライフエフピー作成

(1)「学生納付特例制度」(免除制度)の条件とは

「学生納付特例制度」は収入の少ない学生が申請をすれば、在学中の保険料の納付が猶予されるという制度です。

学生でも収入が基準以上にある場合は、所得制限にかかり制度を利用できない場合があります。

夜間や定時制、通信制を含む、大学、大学院、短大、高校、高専、特別支援学校や専修学校及び各種学校などの学生が対象となります。

学生の間は、授業料・下宿代・車の免許や成人式など親子共々支出が多い時期です。

なので、家計が苦しい場合は「学生納付特例」を活用するご家庭も多いです。

厚生労働省の平成29年国民年金被保険者実態調査によると、学生納付特例制度を利用している学生は65.3%、制度を利用せず納付をしている学生は23.0%、何も手続きをせず滞納となっている学生は9.1%となっています。

(2)子どもの将来の年金受給額は減る?

免除制度はうれしいですが、子どもの将来の年金への影響度は気になりますね。

まず、1年間学生納付特例を利用すると、将来の受取年金額は年額約19,500円少なくなります。

つまり、国民年金保険料を年間約20万円支払って元がとれるのが約10年(75歳)となります。

もちろん、子どもが社会人になってから国民年金の免除分を追納する制度もあります。

(3)親の節税メリットと大学無償化を考慮すると80万円以上おトク?

親が子どもの国民年金保険料を払うことで社会保険料控除という所得控除が適用されます節税メリットがありますね。

さらにご兄弟で高校・専門学校・短大に進学されている場合は「高校無償化(国の高等学校等就学支援金制度)」や「大学無償化(高等教育の就学支援新制度)」の対象になることで家計にプラスになるケースもあります。

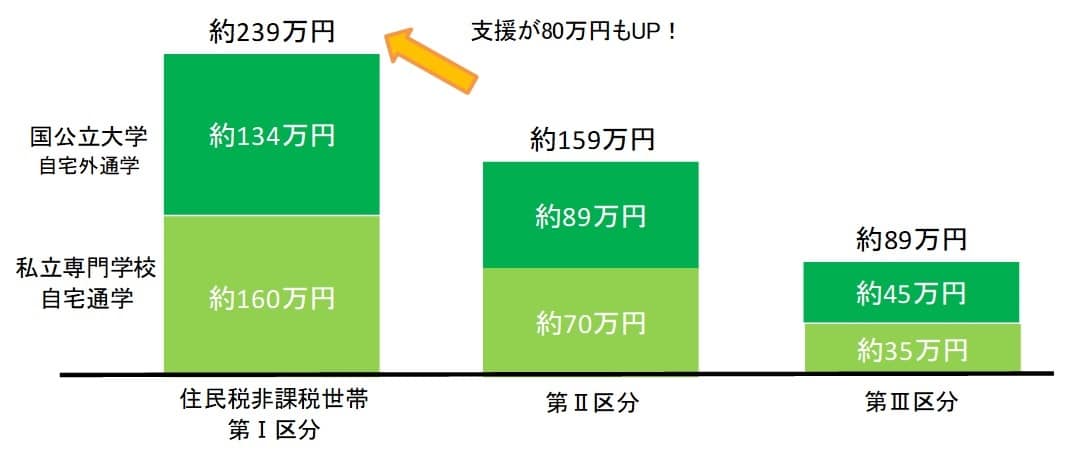

専門学校3年生(20歳)・浪人後大学進学して大学2回生(21歳)・シングルマザー(年収380万円)2人分の年金を払うことで大学無償化満額になるケース

年収380万円のシングルマザー、浪人後自宅外から国公立大学に通う長男(21歳)・自宅から私立専門学校(4年)に通う次男(20歳)の家族で、これまで高等教育の就学支援新制度を利用して第Ⅱ区分で授業料減免・給付型奨学金を子ども2人分、年額約159万円を受けていました。

こちらの支援額も住民税の計算をもとにした基準で支援額が決まりますので、これから親が子ども2人の国民年金保険料398,640円を支払って所得控除により第Ⅰ区分に相当するようになると、上限の約239万円まで受けられるようになります。

つまり、子ども2人の国民年金保険料約40万円支払うことで支援が年間80万円アップするのですね

授業料減免・給付型奨学金の支援額が変わる

市町村民税の所得割の課税標準額×6%-(調整控除の額+税額調整額)

【基準額】

第Ⅰ区分(標準額の支援) 100円未満

第Ⅱ区分(標準額の2/3支援) 100円以上~25,600円未満

第Ⅲ区分(標準額の1/3支援)25,600円以上~51,300円未満

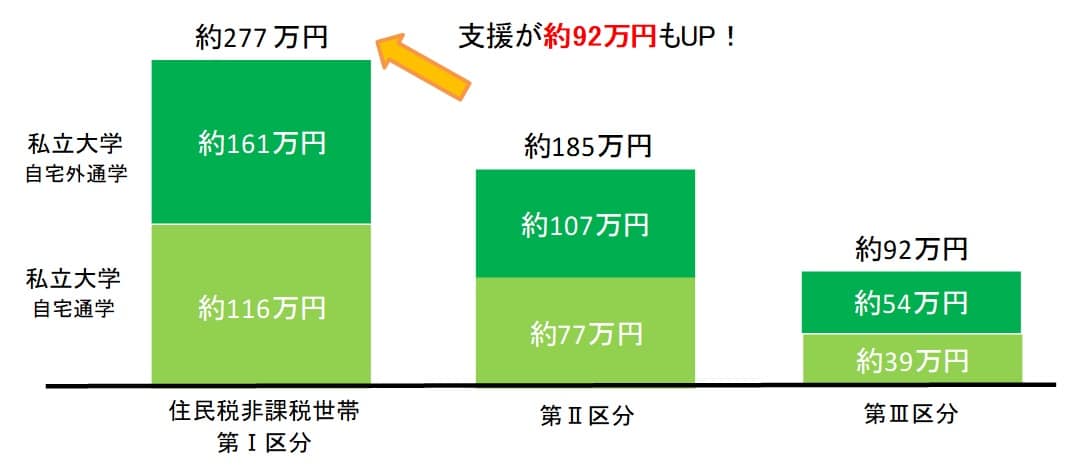

同じく年収380万円のシングルマザーでも、子どもがそれぞれ自宅外から私立大学に通う長男(21歳)・自宅から私立大学に通う次男(20歳)の場合、子どもの国民年金保険料を支払って第Ⅰ区分に相当するようになると、上限の約277万円まで支援を受けられます。

子ども2人とも私立大学・ひとりが下宿の場合

(4)配偶者がいる場合は、高校無償化に影響するケースも

神戸市在住、夫サラリーマン(年収800万円)、妻パート(年収100万円)、大学生(20歳・21歳)、高校生(17歳)

| 保険料 | 約40万円の支払い |

|---|---|

| 税金 | 8万円負担減 |

| 高校授業料 | 19万円の支援増 |

| 年金額への反映 | あり |

親が大学生の子どもの国民年金保険料を親が支払った場合、その全額が所得控除という税金面での優遇を受けられます。

2人分の国民年金保険料2人分で約40万円。

上記の事例のように所得税・住民税の税率がともに10%とすると、8万円ほど税金の負担減となります。

また、高校生の国の就学支援金や自治体の学費の補助は、住民税額の計算をもとに区分されて決まります。自治体によって補助に差がありますが、例えば神戸市で17歳の子どもが私立高校に通っていた場合、支援額が約19万円増える試算になります。

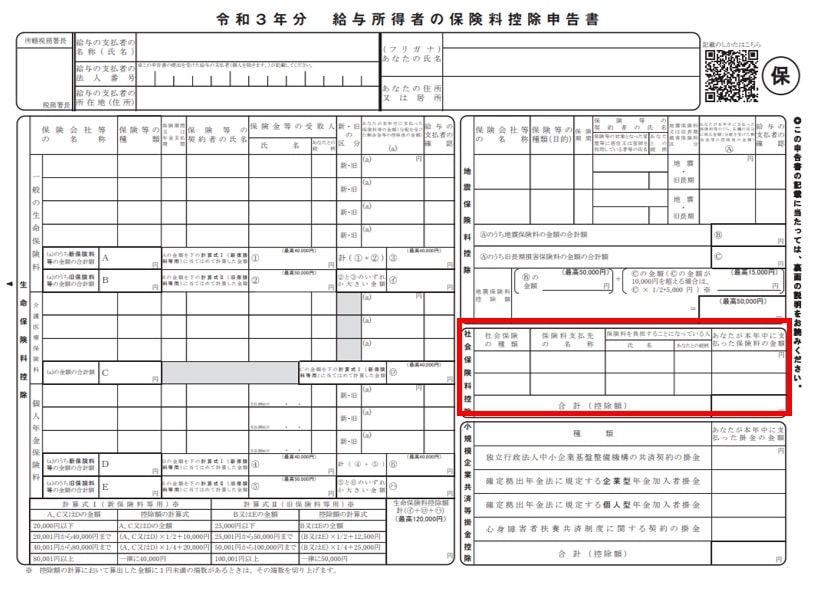

子どもの国民年金保険料を支払ったら年末調整で申請しましょう

親が子どもの国民年金保険料を支払ったら、親が「社会保険料控除」を受けることができます。会社などにお勤めの方の場合は、会社で年末調整のときに申告しましょう。10月~11月に日本年金機構から「社会保険料(国民年金保険料)控除証明書」が送られてきますので、記載されている「合計額」を年末調整の書類のうち「保険料控除申告書」に転記し、いっしょに提出します。

保険料控除申告書の記入箇所

大学無償化の活用方法

このようにご家族構成や年収によって教育費に影響する金額は様々ですが、シングルマザーさんの場合は、大学無償化の影響が大きい場合があることは押さえておいてくださいね。

児童扶養手当がゼロ・一部支給になった

大学無償化の恩恵を受けたい方は、解決策をLINE・メルマガでご案内しています

よろしければご登録くださいね

お役に立ちましたらうれしいです