シングルマザーの医療保険加入ポイントと注意点

シングルマザーにとって、病気や入院に備えておくことは大事です。私自身、離婚をして家計と向き合った時に一番最初に検討したのが「もしも自分に何かあったら…」と医療保険・生命保険を見直しました。今では、全国のシングルマザーさんよりご相談を受けさせていただきます。医療保険は多くの生命保険会社の商品がありますね。だからこそ、「どれが一番いい?」を悩んでしまします。

今回は、そんな万が一の事態でも、病気やケガをしてしまったら、働けなくなってしまったらという場合について、考えていきます。医療保険について見ていきましよう。

病気の備えどうしている?

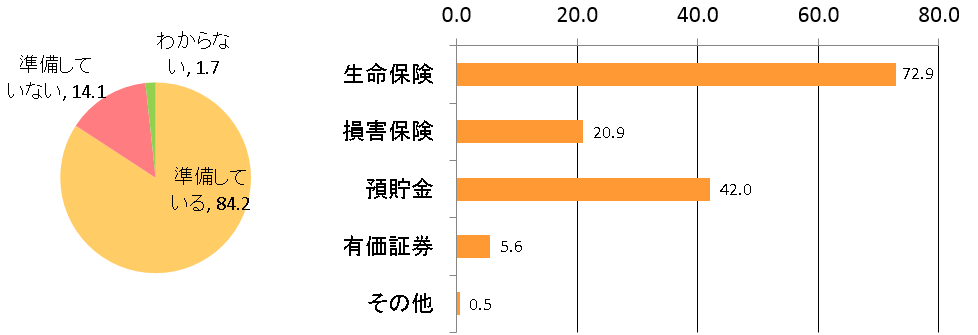

公益財団法人生命保険文化センター、平成28年度「生活保障に関する調査」によると、病気・ケガによる治療や入院に備えて貯蓄など準備をしている人が8割を超えています。準備の内容としては、生命保険が7割、その次に預貯金が4割となっています。

病気やケガによる治療や入院に備えた準備 病気やケガに備えた準備の内容(複数回答可)

また、疾病入院給付金(病気で入院した場合に支払われる)が支払われる生命保険に加入している人が7割を超えており、医療保険への加入率は高いです。多くの人が医療保険に頼っていることがわかります。

しかし、ひとり親家庭へは医療費の助成がありますね。シングルマザーにとっては医療保険は必要なのでしょうか?

まずは、どのような公的な支援やどの程度の備えが必要なのかを知り、子どもが成長した後のことまで考えて検討しましょう。

シングルマザーに医療保険は必要?

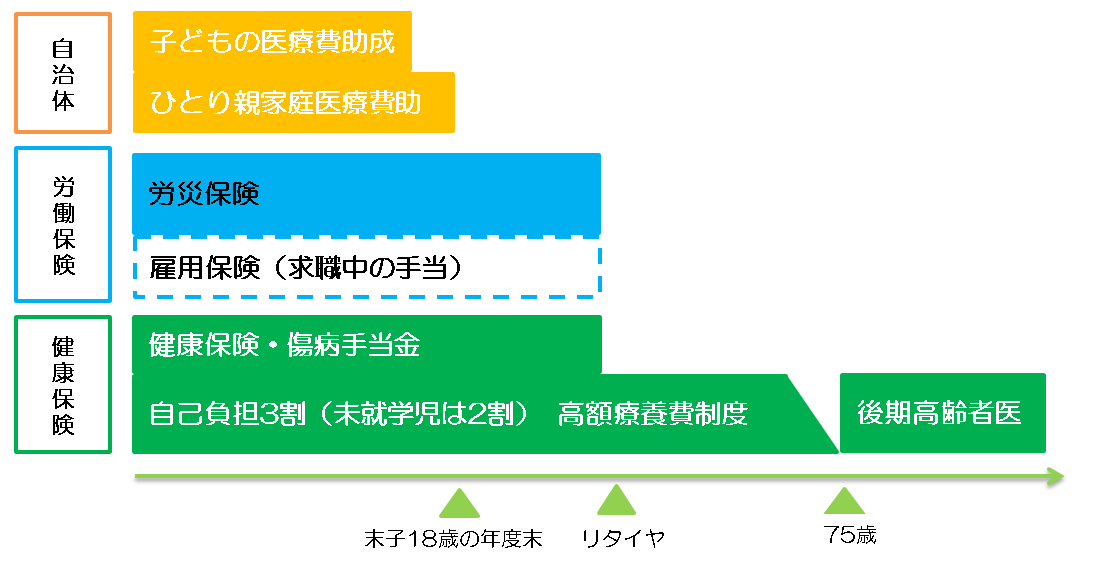

ひとり親家庭に対して、医療費の助成がある自治体がほとんどです。ひとり親家庭に限らず子どもの医療費助成は手厚いのですが、子どもだけでなく親まで助成が受けられるのはありがたいですね。他にも公的制度がありますので、合わせてご紹介させていただきます。

医療費の公的制度一覧

ひとり親家庭の助成

末子が18歳の年度末(高校卒業する)まで受けることができるありがたい制度です。ひとり親家庭の医療費助成を受けられる間、自治体によって多少の差があっても自己負担額は小さく済みます。

ただし、ひとり親家庭の助成は所得制限があります。また、自治体によって違いますので、引っ越しをした時などは必ず確認しましょう。

労災保険

もし、業務中または通勤中のケガまたは業務に原因がある病気であれば、健康保険ではなく、労災保険の対象になります。

・自己負担なく治療を受けられる

・会社を休む場合には4日目からお給料日額の60%の給付

・障害や介護が必要な場合の給付

と手厚い内容となっています。

雇用保険

病気やケガに対する保障ではありませんが、病気やケガで働けなくなった場合、仕事を辞めることもありえます。療養後に働くことができるようになっても、なかなか就職先が見つからないという場合には、雇用保険から失業給付を受けられることがあります。

傷病手当金

会社の健康保険に加入している場合は、病気やケガで会社を休んだ日が連続3日間あった後、4日目以降の休んだ日に対して支給されます。支給される金額は、だいたいお給料の日額の3分の2とおさえておきましょう。ただし、会社から傷病手当金より多いお給料の支給を受けた場合には、傷病手当金は支給されません。

国民健康保険には傷病手当金はありません。会社の健康保険の加入要件を満たさないパートの方、自営業の方はご注意くださいね。

高額療養費制度

ひとり親医療の助成対象でなくなった場合、高額療養費制度があります。国民健康保険や会社の社会保険に加入していると、病院での支払いは3割負担。3割といっても、大きな病気やケガであれば医療費が高額となることがあります。支払が重すぎることのないように、保険診療の自己負担額を一定の金額(自己負担限度額)に抑える高額療養費制度があります。

このように公的な制度色々ありますが、仕事に復帰できるまで収入が減ることは確実なので「子どもの預け先はどうする?」「有給休暇がある?」「収入にどれだけ影響する?」などを考えましょう。収入が減ることが心配な方や貯金が少ない方には医療保険が強い味方になります。

医療保険の加入例

医療保険

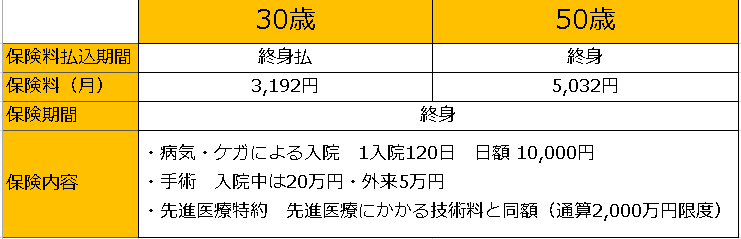

実際、医療保険に加入する場合どのくらいの保険料になるのでしょう。3歳と1歳の2人の子どもを育てる現在30歳のシングルマザーさんが、ある民間の医療保険に加入した例を見てみましょう。現時点では加入を見送り、50歳で同じ医療保険に加入したいと考えた場合も想定してみます。

保険料比較(例)

保険料は年齢により高くなることをと健康面によっては加入できない場合もあることに注意しましょう。既に医療保険に加入されている方は、保険証券をチェックしましょう。保険期間が○○年までとなっている場合は、更新型の可能性が高いです。更新型の保険ははじめのうちは割安に感じられる保険料が更新時には高くなってしまうことが予想されますので、終身保障に切り替えるのであれば早めに行動しましょう。

がん保険

女性の死因は、30代から80代まで悪性新生物、つまりがんが第1位。近年は、がんによる入院期間は短くなっており、通院される外来患者の方が増えています。平成26年厚生労働省による「患者調査の概況」によると平均日数は約20日です。医療保険は様々な病気に幅広く対応できますが、がんの通院治療は医療保険の基本的な入院保障ではカバーできません。また、がん治療中で働くことができない場合にも、がん治療の給付金を受けられると心強いですね。医療保険でも、先進医療特約やがん特約を付けることはできますので、がんが気になる方は早めに検討されると良いでしょう。

まとめ

シングルマザーの病気やケガのリスクに備えるポイントは

・健康診断を受けるなど病気のリスクを少なくすること

・自治体の医療費助成の条件を知っておくこと(特に所得要件に注意)

・子どもが大きくなった後までイメージし、今できることを理解して、保険を考えること

病気やケガの程度・治療期間・生活費を含めた治療中に必要な金額・治療後に職場復帰できるかどうかなど、あらかじめ把握しておくことは難しいです。また、十分な貯金ができるまでは、万が一の備えになるのが保険の良いところです。次の誕生日が来るまでの確認と検討をしましょう。