今日から始める!誰でもできるコツコツ投資【メディア掲載】

皆さん、投資に関してどんな印象をお持ちでしょうか?

「本当に利益が出るの?」

「損したらイヤだな・・・。」

「なんだか難しそうだし、お金も無いから私には無縁。」

そんな風に思っている方にこそ、是非ご一読いただきたい記事を書いております。

その記事が、保険市場様の運営サイト「子育てママの育児と仕事とお金の話」に掲載されている以下の記事です。

コラムno.26

目次:今日から始める!誰でもできるコツコツ投資

- 筆者が投資を始めた経緯

- マネー教育に熱心だった家庭に育つ

- 安心な定期預金からスタート(定期預金も立派な金融商品です)

- 20歳で証券会社に口座開設

- コストを最小限に、とにかく始めてみよう

- インターネットで口座開設

- 税制優遇のある制度を利用する

- 小さな金額で始める

- リスクを小さくするには分散投資

- 1点集中を避ける

- 少しずつ買う・売る

- 人生の早い時期から自己責任で楽しく投資!

この目次を見ると、「マネー教育に熱心な家に生まれたから投資が出来たのでは?」と疑問に思う方も多いかと思います。

確かに、20歳で証券会社に口座を開くのは早い方だとは思います。私は40歳をメドに現金で(ローンを組まずに)1人暮らしに十分な(つまり狭くて良い)一戸建ての購入を目標に貯蓄・投資をしていました。結婚願望が無かったのです。

ところが、37歳で結婚したので、その資金の一部で千葉県松戸市(東京に隣接している市)に一戸建てを買うことができました。

仮に40歳で投資を始めたとして、60歳までに20年あります。やり繰りしてへそくりを上手に運用出来れば20年あれば大きな果実になる可能性はとても高いと私は思います。

銀行預金も実は金融商品の1つです。長い超低金利の為、皆さん忘れてしまっているのですね。利息分が記帳されている通帳がお手元にあれば、その明細にしっかりと税金が20%差し引かれているのがわかります。

それって、もったいなくはないでしょうか?

NISAやつみたてNISAを利用すれば利益分は丸々非課税です。

働いている方はiDeco制度を利用すれば収入からiDecoに拠出した金額は上限こそありますが、所得から差し引かれるのでその分、税金が安くなります。

投資して、利益が出て、しかもお得な制度も今はあります。

実は紹介させていただいた記事「今日から始める!誰でもできるコツコツ投資」に関して1つ改定させていただきます。(このサイトをご覧の方の特典です)

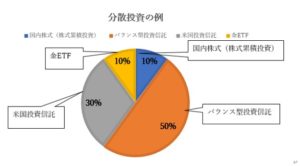

記事内で図2分散投資の例を挙げていますが、今の私なら、国内株式・国内投資信託はもっと少なく、外国投資信託はもっと多くすることがお勧めです。

【改定版:分散投資の例】

「なんだ、改訂版って要するに以前書いた記事は間違っていたということか!」

そんな声が聞こえてきそうですが、「当時は」それで良かったのです。日本国内の株価は堅調に伸びていた時期です。しかし、これから先はどうか・・・あまり私は国内の企業には魅力を感じていません。

投資先を分散させた後にも再度分散割合を変えていく必要があることをお伝えするために今回改訂版をお伝えいたしました。

投資は全部を一つの投資先に集中させるのはよくないと言います。どういうバランスが良いのか?

本当は、個々の方のリスクの許容度に応じて異なってきます。それでも、あえて分散投資例を提示したのは一例として参考にしていただきたいからです。

投資は誰でもできますが、難しくないと言えばウソになってしまいます。

それでも、投資を皆さんにお勧めしたいのは、お得な事がイヤという方はいないと思うからです。

投資は楽しいです。毎日のニュースがとても身近に感じられます。

是非皆さんも投資生活をエンジョイしてみてください。