50代でも大丈夫!?iDeCoをはじめるメリット・デメリット

東京都在住 女性のお金の専門家 谷古宇寛奈(やこうかんな)です。

老後の資金を貯めたい、年金が少ないから心配、銀行預金より投資がいいと聞いた、iDeCoやNISAがいいと聞くけどよくわからない、今からでも遅くない?

人生100年時代、悩みは尽きませんよね。

今回は53歳Aさんを例にiDeCoをはじめるメリット・デメリットについてお届けします。

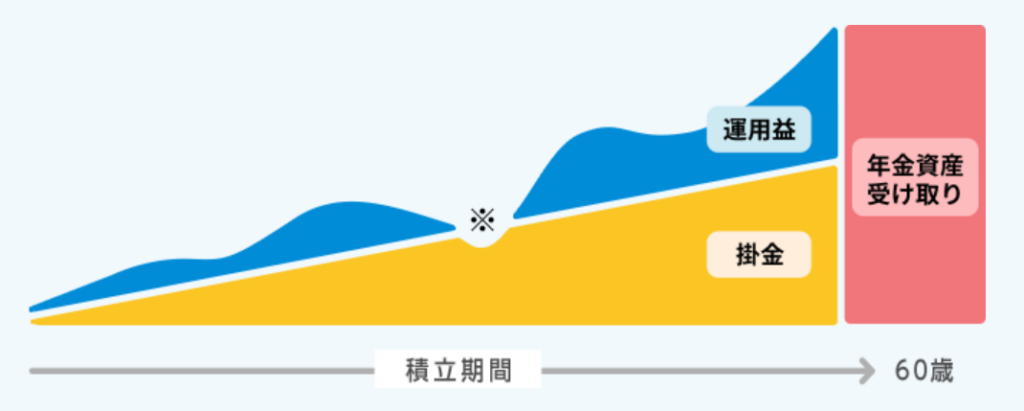

iDeCoとは

お金を積み立て運用し資産を形成する年金制度です。

*iDeCo公式サイトより

【掛金】自分で設定した金額を積み立てていきます

【運用益】自分で選んだ運用商品で老後の資金を準備します

【年金受取】受取額は積み立てた総額や運用成績によって一人ひとり異なります

iDeCoのメリット

<掛金が全額所得控除>

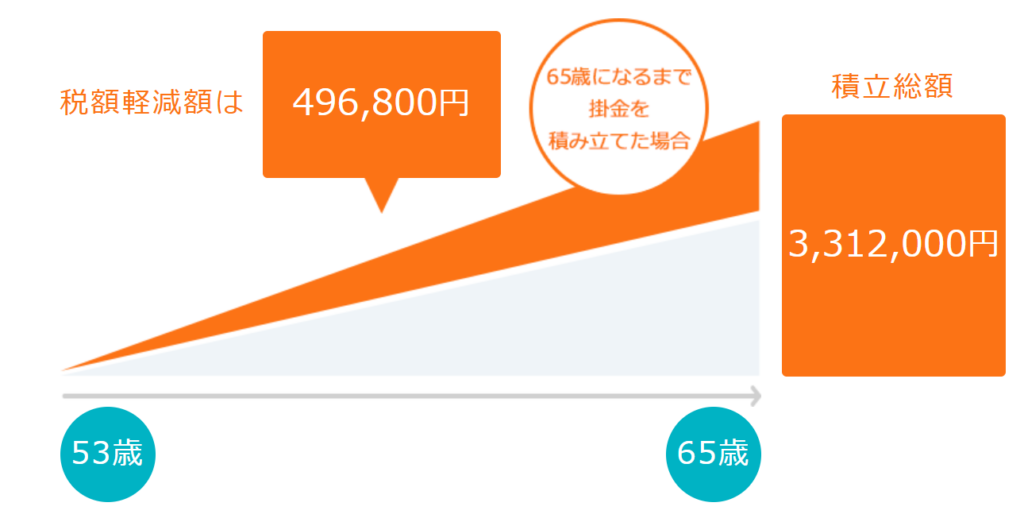

iDeCo公式サイトに「かんたん税制優遇シミュレーション」があります。

そちらを利用し、Aさん53歳、年収350万円、月の掛金23,000円で65歳まで積み立てた場合のシミュレーションをしてみました。

*iDeCo公式サイトより

12年間の税軽減総額は496,800円という結果がでました。

シミュレーション結果の画面を下にスクロールすると1年間の税軽減額は41,400円と載っていました。

月当たりで考えてみます。

月額掛金23,000円に対して、軽減額が3,450円。

この結果、実質負担額は19,550円、15%引きと考えることもできます。

<運用益が非課税>

通常、預金の利子や投資信託の運用益には約20%の税金がかかります。

iDeCoだと得られる利子、運用益は非課税です。

<受取時に税控除が受けられる>

一時金として受け取る場合は退職所得控除

年金として受け取る場合は公的年金等控除の対象となります

iDeCoのデメリット

<手数料がかかる>

新規加入時等手数料が2,829円。

毎月かかる手数料は金融機関によって異なりますが、私が利用している証券会社では171円となっています。

受取時に振り込みのたび440円。

<原則60歳まで引き出せない>

老後の資産形成を目的とした年金制度なので原則60歳まで引き出せません。

<自分で金融商品を選ばなければいけない>

大きく分けて「元本確保型」と「投資信託」があります。

元本確保型には定期預金や保険商品があります。元本が確保されている安心はありますが大きく増やすことは期待できません。

投資信託は、運用成績によって積み立てた総額より受取額が上回る場合も下回る場合もあります。

53歳Aさんがはじめるメリット

●65歳まで積み立てた場合、積み立てる期間は12年。

iDeCoをはじめたら12年も所得控除を受けられる期間、資産を運用する期間があります。

1年でも早く始めることで、節税のメリットをさらに享受できます。

●デメリットで紹介した「原則60歳まで引き出せない」がメリットにもなります。

貯金が苦手な方や、手元のお金をつい使ってしまいがちな方には特におすすめです。

引き出せないので着実に老後の資産形成ができますね。

53歳Aさんがはじめるデメリット

●運用期間が12年です。

値動きの激しい商品を選ぶと、元本を下回る可能性もあります。

金融商品を選ぶ際は損失が発生したとき、自分はどれだけ耐えられるかを知っておくことが大切です。

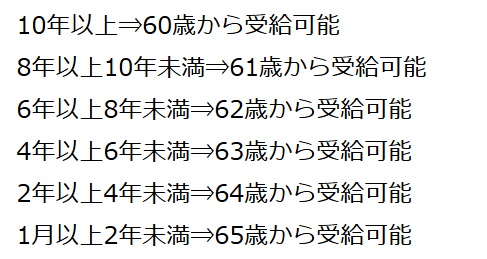

●10年以上加入していないと60歳から受け取れない

53歳Aさんが60歳で受け取ろうと思った場合

通算加入期間により受給可能な年齢が異なりますので、通算加入期間7年だと62歳から受給可能となります。

*iDeCo公式サイトより

正しい情報はiDeCo公式サイト

メリットもデメリットもありますがそれぞれの状況によって異なります。

もっと詳しく知りたい方はiDeCo公式サイトで確認してみてください。

動画やマンガでの解説もあります。

今回利用した「かんたん税制優遇シミュレーション」は本当にかんたんでした。

スマホから「iDeCo公式 シミュレーション」でも検索できます。

ぜひ試してみてください(^^)