転職を検討している会社員のiDeCoはどうなる?

みなさんこんにちは!

奈良県の女性のお金の専門家、マイライフエフピー®認定講師の松田真里子です。

会社員が注意しないといけないiDeCoのデメリットって何でしょうか?

転職を検討されている会社員の方から、「iDeCoの注意点やデメリットって何ですか?」と

ご質問がありましたので、いくつかポイントをお伝えしましたので、共有させていただきます。

皆さんは、iDeCoされていますか?

●iDeCoって何?

簡単にお伝えすると、

掛金の全額所得控除や運用益の非課税などの

税制上のメリットが大きい、老後資金の準備のために利用できる制度です。

①積立をスタートした時、②運用中、③受け取る時、それぞれ税制メリットがあります。

iDeCo公式HPはこちら

iDeCo公式HP

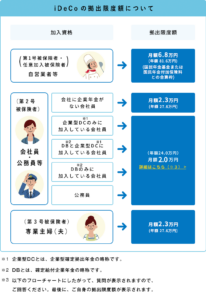

会社員のiDeCoの掛け金は、上限が決まっています。

企業年金がない場合、月額2.3万円(年間27.6万円)が拠出限度額(掛け金の上限)です。

それ以外は月額2万円(年間24万円)が限度額となります。

(2024年12月改正され、掛金が上がりました)

詳しくは、iDeCo公式HPの「加入希望者の方へ」に掲載されています。

iDeCo公式HPの「加入希望者の方へ」に拠出限度額が図解されています。

iDeCo公式HP「加入希望者の方へ」

●転職した場合、iDeCoはどうなるの?

●基本的にそれまで積み立ててきた資産を引き継いで、積み立てを続けることができます。

(転職先や条件により、掛金の上限の金額の変更手続きなど、必要な手続きが異なる場合があります)

●定年延長で、60歳や65歳以降も厚生年金に加入して働く場合

条件がありますが、70歳まで企業型DCに加入することもできます。

iDeCoは65歳になるまでの間、加入することができます。

(今後、加入可能年齢が70歳未満まで拡大が予定されています)

●企業型DC(企業型確定拠出年金)って??

企業が毎月掛金を負担して(拠出)、従業員がどの金融商品で運用するのかを自分で決めて、運用ができる制度です。

60歳以降に年金または一時金で受け取ります。

掛け金は企業が拠出していますが、運用益は非課税、退職所得控除も受けられるなど、

こちらも税制上のメリットがあります。

(加入者が任意で掛金を上乗せすることも可能で、マッチング拠出と言います)

デメリットとしては、企業が選んだ金融機関の取扱い商品から運用商品を選ぶため、

希望する運用商品がない場合があります。

また、将来いくらもらえるのかは、運用結果により、確定しないため、人によってはデメリットと感じられるかもしれません。

(原則60歳まで引き出せないところは、iDeCoと同じです)

もし、転職先に企業型DCがない場合は、iDeCoに資産を移管して引き続き運用できます。

現在、企業型DCの拠出限度額(iDeCoの掛金と企業年金の掛金、その他企業年金があればその掛金の合計)は、月額5.5万円です。

会社員のiDeCoの掛金の拠出限度額は、月額2万円のため、

5.5万円から企業年金の掛金を引いた金額、かつiDeCoの上限2万円を超えない範囲が

iDeCoをできる範囲となります。

例)

・企業型DC:3万円の場合、iDeCo:2万円の上限までできます。

・企業型DC:4万円の場合、iDeCo:1.5万円までできます。

(iDeCoを2万円にすると、5.5万円の拠出限度額を超えてしまうため、1.5万円までとなります)

今後、企業年金がある会社・ない会社に関わらず、

拠出限度額が月額6.2万円に、掛金の上限が引き上げられる予定があります。

(企業型DCとiDeCoを併用する場合も6.2万円が上限)

企業年金のない会社員の場合、今、iDeCoの掛金の上限は月額2.3万円のため、

上限が6.2万円になると、かなりの大幅UPになりますね。

老後の資金準備のために、iDeCoをすでに活用されている方、これからどうするか検討される方もいると思います。

より老後の資産形成をしやすくするために、これからも見直しがあるかもしれません。

今回書いていませんが、会社員が定年退職で一時金として一括で受け取った場合も、ルールが改正されますね。

ややこしいからNISAの方がいいのかな?と思われた方もいるかもしれません。

私の場合はどうなんだろう?と迷った場合には、講座で知識を入れていただいたり、個別相談などもご活用くださいね^^

☆各種SNSで、お役立ち情報や講座のお知らせなど配信しています☆

よかったらご登録ください^^

~LINE公式はこちら~

~Instagramはこちら~