子どもの未来にそなえる「教育費の貯め方」【メディア掲載】

こんにちは! 子育てママのお金の専門家

マイライフエフピー®認定ライター・認定講師の池田ひろみです。

このたび、“町と暮らしのトキメキをデザインする地域情報誌”

【City Life 6月号 北摂WEST版】【City Life 6月号 北摂EAST版】の

「Kids&Mom」のコーナーで教育費についてお話させていただきました。

毎月「Kids&Mom」のコーナーでは子育て中のママ向けに色々なテーマで取材され、

記事を掲載されているそうです。

今回の教育費のお話も、多くの子育てママさんたちに興味を持っていただけると嬉しいです。

大阪府の北摂地域(吹田市・豊中市・箕面市・池田市・高槻市・茨木市・摂津市)で

各家庭にポスティングされたり、スーパー・薬局などにラック設置されています。

地域の情報盛りだくさんなので、見かけられた方はぜひお手に取ってご覧くださいませ(*^^*)

DSC_0061

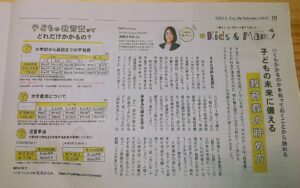

子どもの未来に備える「教育費の貯め方」とは?

今回は大きく3つのことについて、ご質問いただきながらお話させていただきました。

1.小学校から高校まで公立と私立に通った場合の差はどれくらい?

2.大学費用はどのぐらい用意しておいたら良い?

3。児童手当を活用した教育費の貯め方について

「教育費」と言っても、どんな進路をとるかによって金額は大きく違ってきます。

基本的に、高校までの教育費は生活費の中から負担できる範囲にとどめ、

大学費用はお子さんが小さい頃から計画的に準備していきましょう。

特に小学校や中学校から私立学校への進学を検討する場合は

月々の収入でやりくり可能かどうかをシュミレーションしてみると良いですね。

大学資金に関しては、お子さんが小さいと理系なのか文系なのか分からないと思います。

その場合、1人当たり500万円を目安に準備しておくことをお薦めしています。

高校入学後、進学したい大学が決まれば500万円で足りるのか、足りないのかを計算し、

その時の国の制度や給付型奨学金の利用も含めて、より具体的に資金計画しておきましょう。

現在の制度も数年経てば変更されているかもしれませんので、情報に敏感になることも大事です。

児童手当制度は令和6年10から変更になり、一人当たりの合計給付額が増えました。

第1子、第2子は0歳からすべて貯めておくと約230万円。

第3子以降は多子加算に該当すると最大で約640万円にもなります。

世帯主の銀行口座に振り込まれるため、生活費と一緒にしてしまいがちですが

別口座に移動させるなどして、使ってしまうことがないようにしておきましょう。

DSC_0060

最後に

かわいいお子さまのために、早くから計画的に準備しておくことはとても大切です。

一方で「色々な習い事もさせたいし、子どもの経験のために旅行にも行きたい!」と

お子さんが小さい間にお金をかけ過ぎてしまい、貯蓄が思うように増えなかったり、

夫婦の老後資金が心もとない状況になってしまうご家庭もあり注意が必要です。

子育て世代は家や車の購入を考える時期とも重なり出費も増えます。

まずは「何に、いつ、いくら必要になるのか」をひとつずつ明確にし

教育費だけにお金をかけ過ぎないことも意識して、長期で計画しておくようにしましょう。

「子どもの未来や教育を大切にしたい」そんなママたちの参考になれば嬉しいです。

教育費の貯め方や家計管理の方法についてのご質問やご相談は

下記お問い合わせフォームに「教育費」「家計管理」と記入しお問い合わせくださいね。

家庭ごとに合ったやり方を見つけ、ご提案させていただきます!

お気軽にどうぞ(*^^*)

FPオフィスClear 池田ひろみ