給付型奨学金の区分判定に直結!所得税と住民税の所得控除額の違い一覧

最高670万円給付型奨学金(大学無償化・高等教育の修学支援新制度)の区分判定は、住民税の課税標準額がカギです。

課税標準額を正しく把握するには、まず所得控除を理解しておくことが近道。

この記事では、よくご質問をいただく

「所得税」と「住民税」で控除額が違う点を、一覧でわかりやすくまとめます。

所得税と住民税の所得控除

所得税と住民税の所得控除

- 以下、住民税(所得税)の順で記載

基礎控除 43万円(48万円)

- 社会保険料控除 支払額

- 小規模企業共済等掛金控除(iDeCo等) 支払額

配偶者控除 33万円(38万円)

老人配偶者控除 38万円(48万円)

扶養控除 33万円(38万円)

特定扶養控除 45万円(63万円)※19歳以上23歳未満のお子さん(大学生など)が対象

老人扶養控除 38万円(48万円)

同居老親等扶養控除 45万円(58万円)

寡婦控除 26万円(27万円)

ひとり親控除 30万円(35万円)

勤労学生控除 26万円(27万円)

障害者控除 26万円(27万円)

特別障害者控除 30万円(40万円)

同居特別障害者控除 53万円(75万円)

生命保険料控除(限度額) 7万円(12万円)

地震保険料控除(限度額) 2万5千円(5万円)

旧長期損害保険料控除(限度額) 1万円(1万5千円)

詳細はお住まいの自治体のホームページなどでご確認くださいね

例:

大阪市:https://www.city.osaka.lg.jp/zaisei/page/0000370588.html

横浜市:https://www.city.yokohama.lg.jp/kurashi/koseki-zei-hoken/zeikin/y-shizei/kojin-shiminzei-kenminzei/kojin-shiminzei-shosai/shotokukoujo.html

※注1(基礎控除の最新動向)

2025年分以降、所得税の基礎控除は見直しが入り、58万円を基礎に合計所得に応じた加算方式が導入されています。しかし、個人住民税の基礎控除は43万円で据え置きの想定です。年の途中改正や適用年の扱いは記事公開時点の公表資料をご確認ください。

シングルマザーさんは区分を確認!

同じ年収でも、扶養人数やiDeCo・生命保険料・医療費などの所得控除の有無で、課税標準額は変わります。

課税標準額は変わり、結果として修学支援の区分も変わる可能性があるのですね。

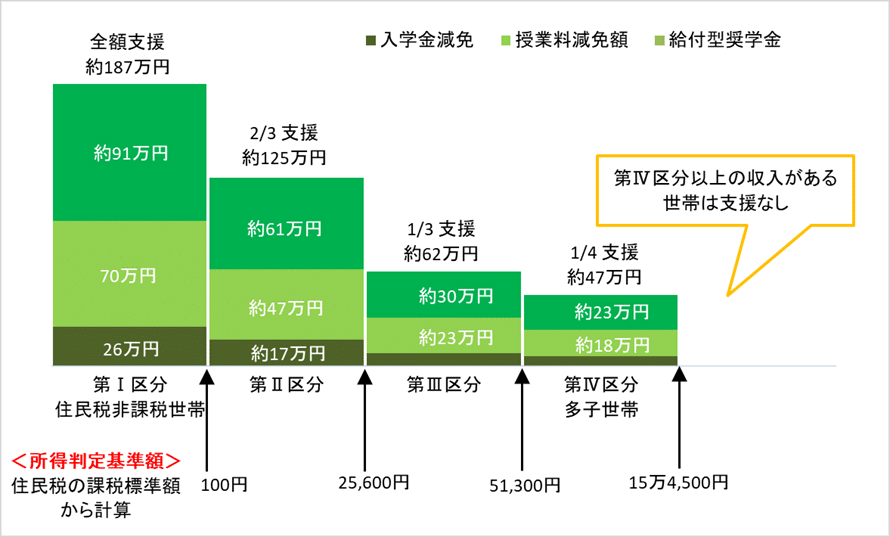

区分の一例

判定の目安は、毎年6月に届く住民税「税額決定通知書」。

まずは課税標準額の欄をチェックしましょう。

詳細はこちらをご覧くださいね

細かな計算では、税額控除(住宅ローン控除・ふるさと納税等)は区分判定に基本的に考慮されない点に注意しましょう。

少し数字が多い内容ですが、進学のチャンスを広げる大切なお金の話です。この記事が、給付型奨学金の「区分」を正しく理解して、ムダなく制度を活用する一歩になりますように。困ったときは、税額決定通知書や家計の状況を一緒に確認しながらサポートしますね。

お役に立ちましたらうれしいです。