生命保険の見直し方

こんにちは! 子育てママのお金の専門家

マイライフエフピー®認定ライター・認定講師の池田ひろみです。

今年も早いもので12月ですね。

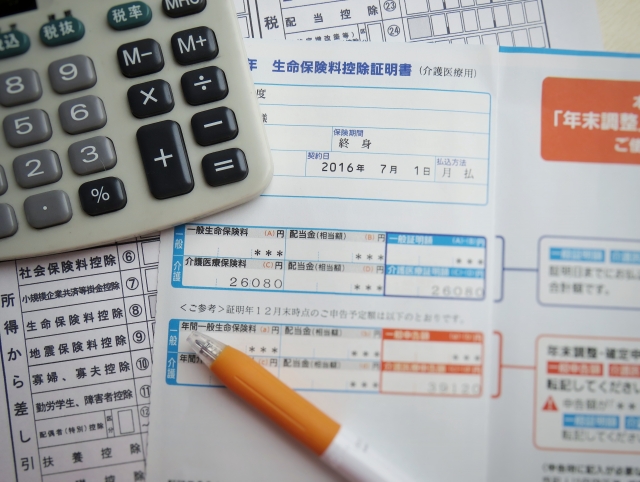

会社での年末調整も終わり、生命保険料控除の年間払込保険料を見て支払額に驚かれた方も多いのではないでしょうか。

日本において生命保険に加入している2人以上の世帯は89.2%、世帯の年間払込保険料は平均35.3万。(※生命保険文化センター「2024年度生命保険に関する全国実態調査(速報版)」より)仮に30年間払い続けたら1059万円です。

必要以上に加入していないか、不足していないか、年に1度は見直すようにしておきましょう(*^^*)

保険の内容確認チェックリスト

生命保険はいつ起きるか分からないけれど、起きたらまとまったお金が必要になるリスクに備えるためのものです。

ご自身やご家族が加入されている保険の内容は把握できていますか?

□誰のための? (例:夫、妻、子どもなど)

□どんなリスクのための? (例:死亡、病気・ケガ、介護、長生きなど)

□保険金はいくら? (例:入院したら1日1万円、死亡したら500万など)

□保障はいつまで? (例:10年間、65歳まで、一生涯など)

□保険料はいくら? (例:月8000円、年間30万円など)

□保険料の払込期間はいつまで? (例:10年間、加入している間はずっと)

これらの内容を把握しておくことで、いざという時に請求し忘れることも防げます!

見直すタイミングはこんなとき

生命保険の必要な時期や保障額はずっと同じではありません。

例えば、、、

結婚や出産で扶養する家族が増えたら・・・必要な保障額も増えます。

住宅を購入したら・・・契約者の死亡保障を減額することも可能

専業主婦の妻が再就職したら・・・夫の保障額を減額したり、妻の保険を新たに加入することを検討

子どもが独立したら・・・夫婦の死亡保障の減額を検討。老後資金の準備ができているかにもよります。

必要な保障額が足りていなければ、いざという時に困ります。

また必要以上に加入しすぎていれば保険料が勿体ないですよね。

我が家に必要な保険は?

どんなリスクに備えたいか、家族構成や資産状況によっても変わってきます。

●ケガの通院保障はいらないけど、入院費用には備えておきたい

●子どもが小さいから教育費を貯めるための保険も検討したい

●住まいが賃貸だと必要な死亡保障は増える?

●医療保険とがん保険、どっちも入っていた方が良いのかな

●働けなくなった時の保険があると聞いたけど、どんな保険?

●年金だけじゃ不安!老後の生活費考えたい

こういったご希望やご不安は保険を見直す際によく出てくるものですが、本当にご家庭によって異なります。

教育費や老後資金を貯めることは保険ではなく、貯蓄や投資が良い場合もあります。

保険を見直すには家族のライフプランもあわせて考えていくことが大切です。

最後に

いざという時に保障が足りなくて困ったり、請求漏れがないように家族で保険内容を確認するきっかけになれば嬉しいです。

また、「保険料の負担が大きくて貯蓄ができていない」という方は、必要以上に保険に加入していないか、一度確認してみると良いですね。

保険についてのご相談は随時受け付けています!

元保険会社勤務の経験があり、

現在は保険商品を販売しない中立的な立場でご相談を承っております。

安心してお気軽にお問い合わせくださいね。

FPオフィスClear 池田ひろみ