40代おひとりさまの老後のお金「2000万円必要?」

ニュースで流れている「老後の生活に2,000万円が不足」という内容。気になるおひとりさまも多いのではないでしょうか?

ついこの前は「下流老人」という言葉も流行りましたね。

その後、人生100年時代と言われ、長くなる老後のお金の不安は切実です。

今回は、40代の方を中心におひとりさまの場合の老後のお金についてご紹介します。

老後の2,000万円が足りないってどういうこと?

まず気になるのは、「本当に老後は年金だけで大丈夫?」「老後に2,000万円も本当に必要?」ということですよね。

この2,000万円という数字は、国(総務省)の2017年の家計調査年報をもとに高齢者夫婦世帯(夫65歳以上、妻60歳以上の夫婦のみ無職世帯)計算しています。夫婦の世帯の統計で出ている数字なので、つまり、おひとりさまには当てはまらない数字なのですね。

おひとりさまの場合は老後どれだけ足りないの?は後ほどご紹介しますが、まずは2000万円問題についても参考になる部分があるとおもいますのでご紹介しますね。

老後に2,000万円不足する?

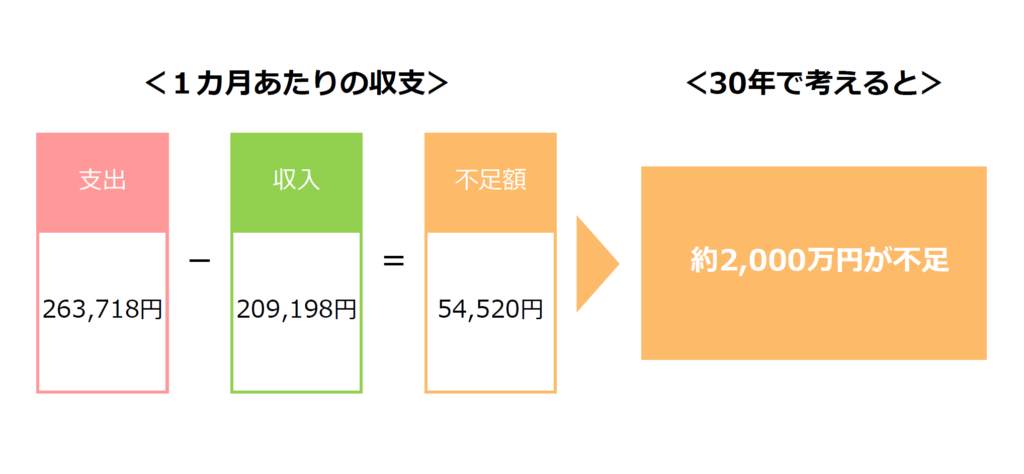

国の高齢者夫婦世帯(夫65歳以上、妻60歳以上の夫婦のみ無職世帯)でまず見て行きましょう!

平均的な家計では、

毎月の収入209,198円・支出が263,718円・収入が54,520円不足という試算です。そこで、30年間なら54,520円×12カ月×30年=19,627,200円で約2,000万円足りない!という計算です。でも、これは2017年という少し前のデータです。最新の国のデータ(2018年)で見てみていくとどうなるでしょうか。

家計調査年報2018年データでの試算

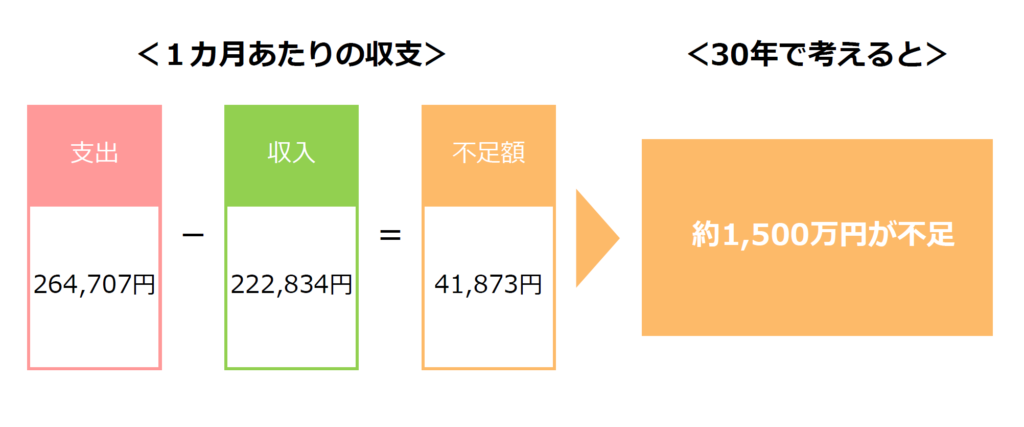

高齢者夫婦世帯の場合(夫婦)

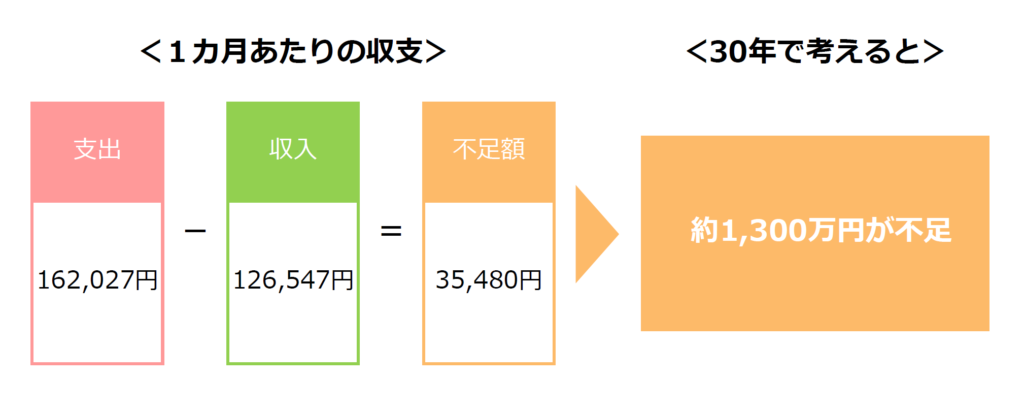

高齢者単身の場合(おひとりさま)

資料:総務省「家計調査年報(2018年)家計収支編」をもとに執筆者作成

これを見て、「あれ?2,000万円足りないじゃないの?」と思いますね。

つまり、同じような高齢者夫婦世帯でも、2017年と2018年の平均データで違ってくるのです!

2018年データでは赤字が1万3,000円ほど少なく、30年間の不足額も1,500万円です。月単位で見るとそれほど大きな差に思えなくても、30年間での影響は大きいということがポイントです。

また、高齢者単身世帯(おひとりさま)では、1カ月単位で35,480万円の赤字で、30年間では約1,300万円足りないという結果です。ここでは、収入と支出が少し変わると老後に必要な資金が大きくかわる!と覚えておいてくださいね

おひとりさまの場合は?老後の収入と支出を見てみましょう

では、老後の収入と支出の内容はどうなっているのか詳細を確認していきましょう。あくまで平均ですが参考になさってくださいね。

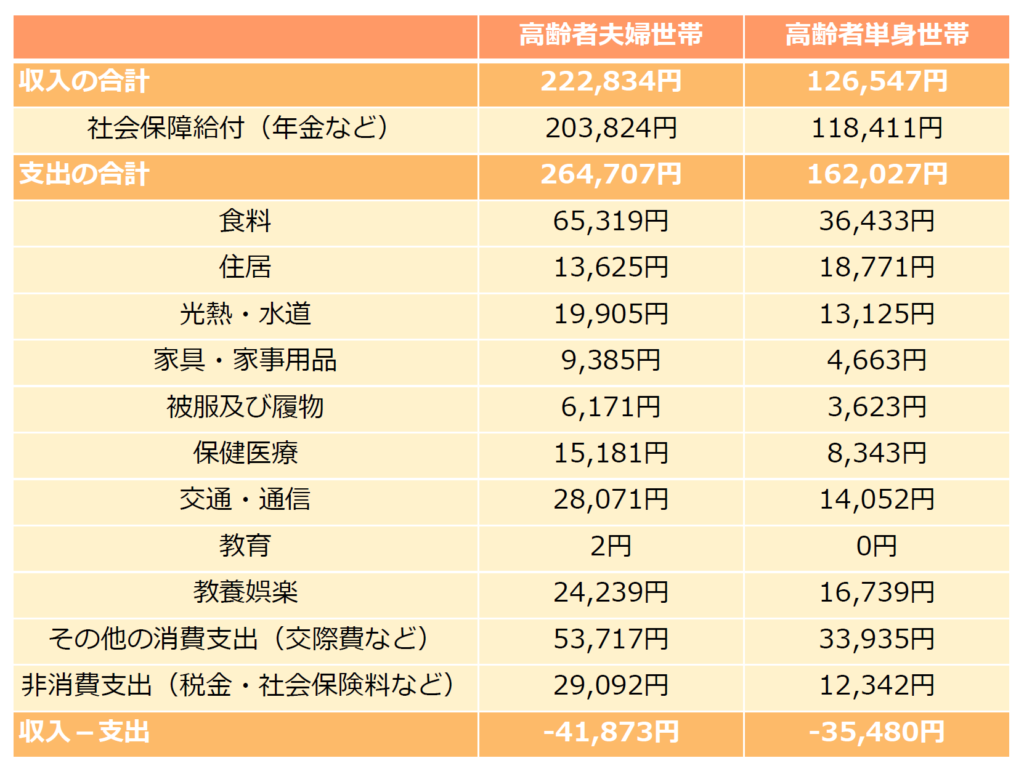

高齢者世帯の家計収支(夫婦とおひとりさま)

資料:総務省「家計調査年報(2018年)家計収支編」をもとに執筆者作成

高齢者世帯ではご夫婦でもおひとりさまでもがこの収入を上回っていますね。

あくまで平均でみるとなのですが「老後の生活は年金だけ」に頼れないのは現実です。

この平均を元に「我が家はどう?」を考えてみましょうね。

おひとりさまの老後のお金は「すべて書き出す!」

老後は年金だけでは不十分だとしても、人によって必要な金額は違います。上記はあくまでも平均!

自分の老後について収入と支出については、1つずつステップを踏んでできるだけ具体的に必要な金額を計算してみましょう。

老後のために「すべて書き出す」をしてみてくださいね。

書き出す方法をご紹介します

その1 老後の収入を知る

その2 老後の生活費を想像する

その3 足りない分はいくら?どうする?

その1 老後の収入を知る

老後の収入の柱は年金になります。

自分の年金についてねんきんネットで確認してみましょう。

まだ見たことがない?何それ?という方は、年金の確認には日本年金機構の「ねんきんネット」で確認しましょう。

「ねんきんネット」で検索して登録しましょうね!

※手続きに時間がかかりますので早めにしましょうね。

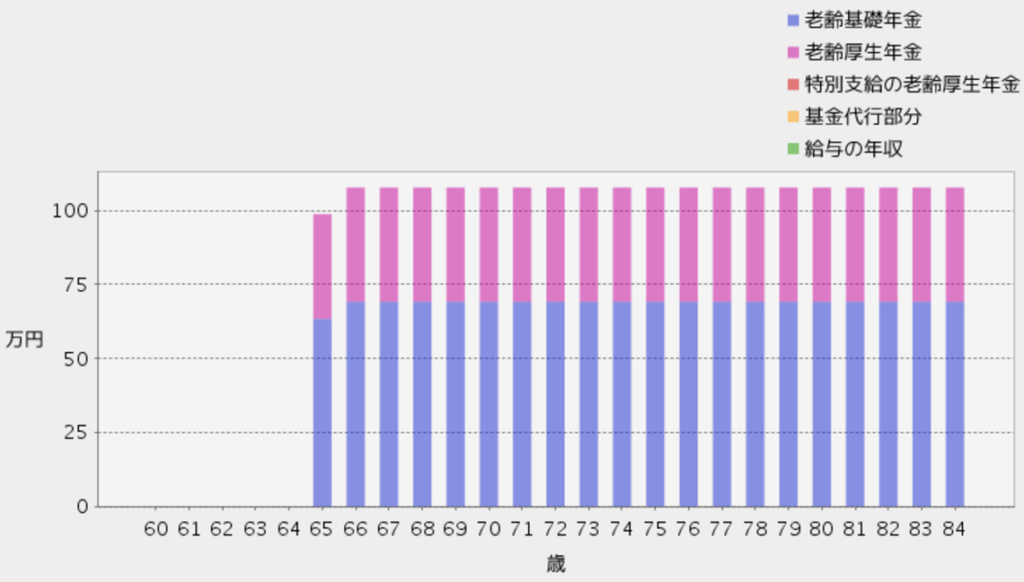

ログインして、進んでいくと年金受給額の目安がグラフでも確認できます。

今の制度では、65歳になった次の月より国民年金と厚生年金が受給できるので、65歳は1カ月分少なくなります。

この方の例では、年間108万円(月9万円)くらいです。

他にも、勤めていた会社で「厚生年金基金」があったり、働き方が変わって正社員になるなどですと、年金受給額は増えます。

自分がどの年金制度に加入しているのか意識してこなかった方も、加入記録を振り返っておきましょう。国民年金保険料の未納があれば、必ず追納または免除など必要な手続きをとっておき、未納のままにしないようにしましょう。

その2 老後の支出を知る

次に、老後の支出を想像してみましょう。

老後の生活費は、家計収支を参考に書き出してみましょう。

賃貸にお住いの方は、平均より多くなる傾向があります。また生活もひとそれぞれなので、参考にしながらも「私の場合はどう?」を書き出してくださいね。

よくわからない方は今の家計を参考に

えっ?今の家計がわからない?という方は

講座か個別相談で正確に把握しますので、遠慮なくおっしゃってくださいね。

その3 足りない分をはいくら?どうする?対策を考えよう!

老後の生活に足りない金額は、年金の受給額や生活費によって、人によってかなり差が出てきます。

目安ができたら、さっそく対策を練りましょう。

老後資金対策として個人型確定拠出年金(iDeco)は、強い味方になります。

また、児童扶養手当にもプラスの影響があります!

注意点は原則60歳まで引き出せないこと。

iDecoも資産運用ですから、投資を勉強してくださいね。

投資の勉強はこちらを参考にしてくださいね

金融商品を販売しないシングルマザーFPなのでご安心くださいね。

お役に立ちましたら、うれしいです。