平成29年分確定拠出年金の控除は?制度別年末調整の解説

個人型、企業型ともに加入者が増えている確定拠出年金ですが、所得控除を受けるためには年末調整で申告することが必要です。

しかし申告が必要ない場合もあったり、そもそも所得控除が関係ない場合もあるなどとても複雑…

そこで3つの制度、企業型・選択制・個人型の基本的なちがいや、それぞれの制度別に必要な手続き、控除がもれなく受けられているかの確認の仕方などを詳しく解説します。(2017年11月更新)

企業型

まずは企業型についてです。

勤め先の会社が確定拠出年金を導入していれば、社員は「企業型確定拠出年金の加入者」ですね。

事業主拠出は所得控除とは無関係

一般の企業型の場合、掛金は会社(事業主)側が負担しています。

これを「事業主拠出」といいます。

毎月の給与とは別に、企業年金や退職金の前払いとして掛金を出してくれるかたちです。

これまで主流だった「確定給付年金」は会社が積み立て金を運用していたわけですが、確定拠出年金は積み立てする金額(拠出金)の額だけが決まっていて、運用は従業員一人一人がする制度です。

毎月の掛金を確定拠出年金内の自分の口座で受けとって、コツコツ運用するわけです。

基本は60歳以降にはじめて自分のお金になるかたちです。

つまり、企業型確定拠出年金の掛金はまだ自分の収入ではないということになります。

自分の収入ではないので所得税もかかっていない、よって年末調整も必要ない、関係がないということになります。

確定拠出年金といえば所得控除が使えて税金が安くなることが一番のメリットといわれますが、それは掛金を加入者本人の手取り収入から出す分だけです。

事業主拠出だけでは所得控除は関係しないので誤解のないようにしてくださいね。

マッチング拠出は所得控除される

企業型では「マッチング拠出」と言って、加入者が自分の給与からも掛金を出すことができます。

掛金額は、事業主拠出と同額までです。

企業側が導入してくれないとできません。

マッチング拠出は手取り収入から掛金を出すので1年間の総額が全額所得控除の対象になります。

では加入者が年末調整で申告する必要があるかというと、基本は必要なしです。

事業主拠出の上乗せなので、申告しなくても把握してある通り勤務先が所得控除ほかの手続きをしてくれます。

企業型で選択制の場合

企業型確定拠出年金には、1の事業主拠出が基本のものだけでなく、「選択制」のものもあります。

「選択制」では、現行の給料の一部を「選択金」などに設定しなおして、確定拠出年金の掛金にするか、これまで通り給料として受けとるかを従業員が「選択」するものです。

事業主の新たな負担が少なくても導入できるので、近年広まっている制度です。

選択制の場合、1のマッチング拠出と同様に「加入者負担の掛金」のように思えますが、給料として受けとらずに確定拠出年金の掛金に変わるので加入者負担の掛金ではないことになります。

これまで給料として受け取っていたのと比べると所得税・住民税、そして社会保険料の対象からもはずれるので

税金・社会保険料ともに減額になります。

(社会保険料は、計算するときの標準報酬額の等級が下がった場合ですが。)

結果として、選択制で確定拠出年金に加入すると減税になりますが、所得税の対象外になるので所得控除とは無関係になり、年末調整も必要ないことになります。

個人型

個人型と企業型は大きく違います。

個人型確定拠出年金は、自分の意志でやるかどうかを決めて、口座を作る金融機関(運営管理機関)を選び、直接契約します。

愛称がiDeCoになりました。

2017年からほとんどの方が加入できるようになったので、今年から始めたという方も多いかもしれませんね。

2017年からは、これまで対象外だった、勤め先に企業年金がある会社員も、公務員(旧共済加入者)も、専業主婦(国民年金3号)の方もすべて加入できるようになりました。

イデコ公式サイト

勤め先に企業年金がある会社員は、規約が変更された場合だけ、個人型にも加入できます。

個人型確定拠出年金の場合は、自分の手取り収入から拠出するので、掛金の全額が所得控除の対象になります。

給与天引き

個人型確定拠出年金の掛金は、給与天引きで支払うことができます。

加入するときに、勤め先に事業主の証明書を書いてもらいますが、その際に「事業主払込」を選ぶと、給与天引きで事業主経由で掛け金を納入してもらうことになります。

実際には勤め先の事務負担があるので、事業主払込をしている人は少ないようです。

事業主払込であれば、勤め先は掛金の金額を把握しているので、マッチング拠出と同様に年末調整で所得控除をしてもらえます。

加入者から申告する必要はありません。

個人口座からの引き落とし

加入時に「個人払込」を選べば、自分の口座から掛金を支払うことになります。

個人払込の場合は年末調整のときに自分から申告する必要があります。

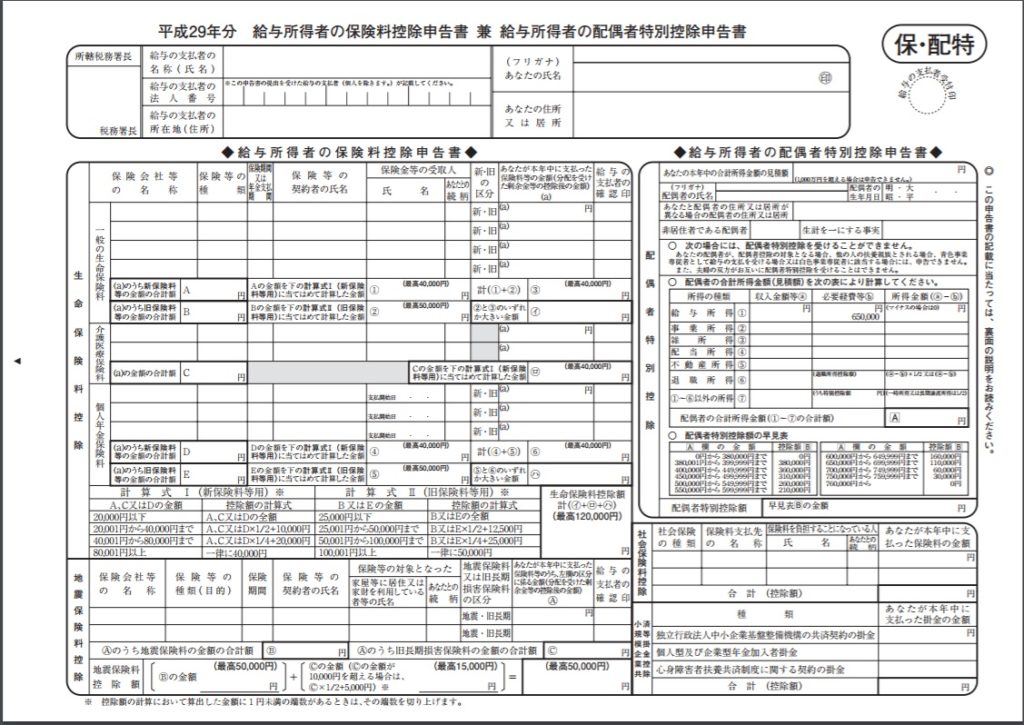

記入するのは

「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」

です。

右下の「小規模企業共済等掛金控除」の欄のうちの、

「個人型又は企業型年金加入者掛金」の欄に、

今年1年間に支払った掛金の金額と12月までに支払う金額の合計を記入します。

国税庁HPより

「個人年金保険料」の欄でも、「社会保険料控除」の欄でもないのでご注意くださいね。

個人払込の方には、毎年10月以降、国民年金基金連合会から「小規模企業共済等掛金払込証明書」が送られてきますので、これを添付して提出します。

年末調整できなかった場合は確定申告を

今年初めて個人型確定拠出年金を始めた人は、会社の年末調整で所得控除してもらえることを知らずに、申告しなかった人もいるかもしれませんね。

そんなときは確定申告すればOKです。

国税庁の確定申告の作成コーナーで、指示通りに入力すれば意外と簡単にできます。

オンライン申告できなくても、そのまま用紙を印刷して郵送すればOKです。

掛金払込証明書と、源泉徴収票が必要です。

控除が受けられているか確認の仕方

所得控除が関係してくるのは、企業型のマッチング拠出の掛金と、個人型の掛金でした。

この二つは年末調整で所得控除が受けられますが、間違いなく控除されているか確認しましょう。

控除の種類は「小規模企業共済等掛金控除」

まず、確定拠出年金の掛金に使える所得控除の名前は「小規模企業共済等掛金控除」になります。

書類の記入欄がここでしたね。

社会保険料控除であれば、生計が一緒の家族の社会保険料を負担すれば支払った人が控除を申告できますが、

「小規模企業共済等掛金控除」は本人分のみになります。

2017年から専業主婦(夫)も個人型確定拠出年金に加入できるようになり、収入がなければ夫(妻)が掛金を支払うこともあるでしょうが、支払った夫(妻)が控除を使うことはできないことになります。

源泉徴収票のここを確認

控除されているかの確認は、源泉徴収票の「社会保険料等の金額」の欄を見ましょう。

国税庁・確定申告書等作成コーナーより

2段に分けて金額が載っています。

上段が小規模企業共済等掛金、つまり確定拠出年金の拠出金の金額になります。

「内書きの金額」とも言われます。

間違いがないか確認しましょう。

ちなみに下段は、小規模企業共済等掛金と、社会保険料の合計額です。

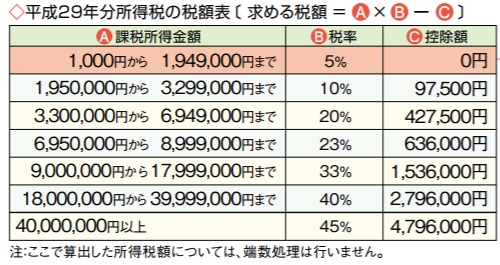

この上段の金額に、自分の所得税の税率(5%~45%)をかけると、減額になる所得税の金額がわかります。

最低でも掛金総額の5%が減税になります。

個人型で個人払込の方は、減額分は全部還付(払戻し)になります。

企業型のマッチング拠出と、個人型の事業主払込の方は、毎月の所得税の源泉徴収で確定拠出年金掛金分が

すでに減額されているはずなので、その場合は控除分全部が還付にはなりません。

国税庁HPより

所得にかかる税金は所得税だけではないですね。住民税があります。

住民税は後払いの税金なので、還付ではなく減額です。税率は10%です。

つまり、両方で最低でも15%は節税になるわけです。

以上、確定拠出年金の年末調整や税制について、制度ごとにご説明しました。

確定拠出年金の最大のメリットの所得控除をしっかり生かせるように、必要な手続きを忘れないようにしましょう。

そして減税になった分はうやむやにせずに把握して家計に反映してくださいね。

動画でも解説しています。

年末調整の基本についてはこちら

プロフィール

“平成29年分確定拠出年金の控除は?制度別年末調整の解説” に対して1件のコメントがあります。

コメントは受け付けていません。