おトクってホント?女性のための個人型確定拠出年金(iDeCo)の基本

個人型の確定拠出年金って何がおトク?

2017年1月に個人型確定拠出年金iDeCo(イデコ)の加入対象が大幅に拡大され、主婦や公務員も加入できるようになりました!

お得な制度ではありますが、加入する方によって、メリットが違ってきます。

この機会に、個人型確定拠出年金iDeCo(イデコ)についてのメリットっとデメリットを理解しましょう。

色々ニュースなどで流れていますが、ここでは

■ 女性目線

■ ママ目線

■ 離婚を考えているママ目線

■ シングルマザー目線

も踏まえて、ご紹介させていただきます。

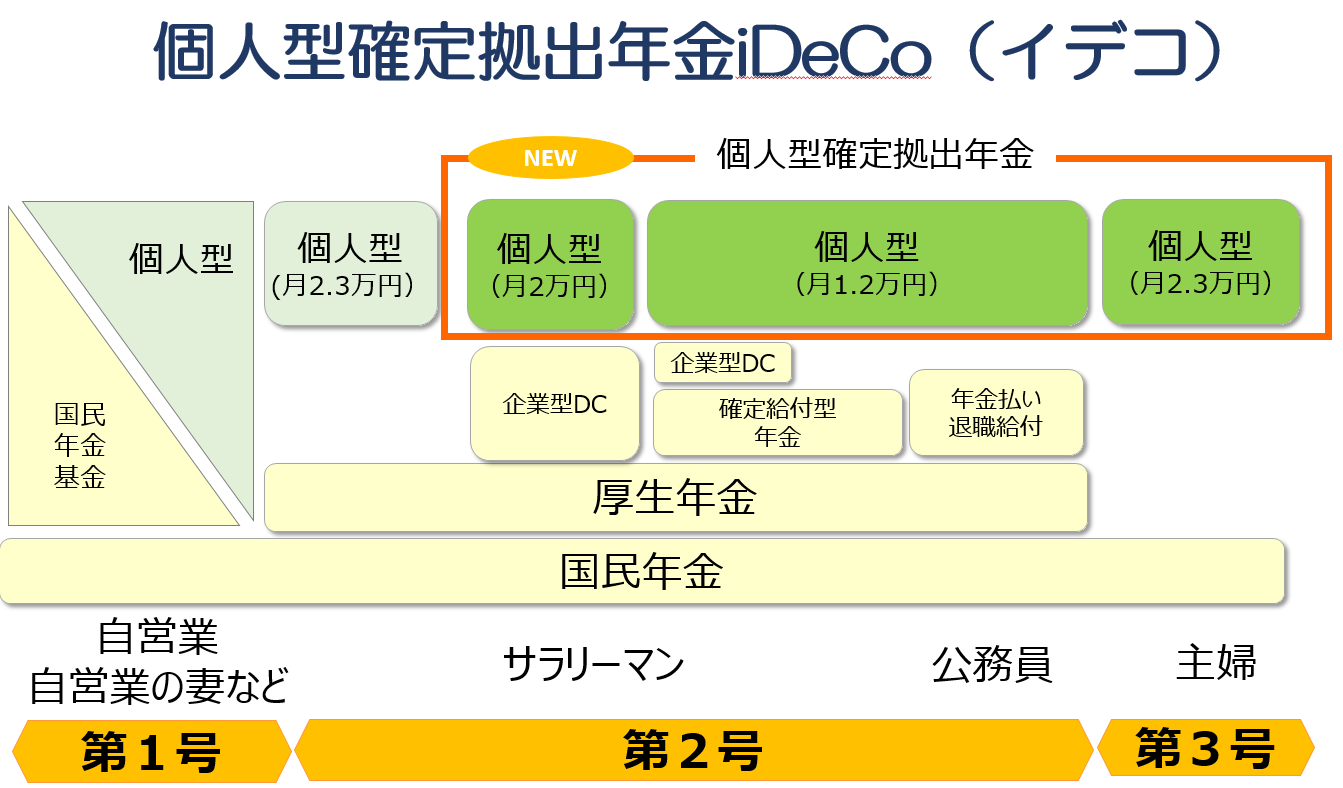

公務員と専業主婦も加入できる

確定拠出年金とは、老後の資産形成を目的として、公的年金(国民年金と厚生年金)に上乗せして給付を受ける私的年金のひとつです。

これまで個人型確定拠出年金iDeCo(イデコ)の加入者は自営業者や企業年金制度のないサラリーマン等に限られていましたが、下図のように第3号の主婦や公務員の方や会社の企業年金加入者も個人型確定拠出年金iDeCo(イデコ)へ加入することが可能になりました。

()の数字は確定拠出年金の掛け金(上限)となります。例えば、主婦が月々2.3万円、20年間加入した場合、積立額は552万円、公務員が月々1.2万円、20年間加入した場合、積立額は288万円となり、その積立を老後に受け取る形となります。

確定拠出年金には、個人型と企業型の2種類があります。

老後の年金資金作りとしている点は同じですが、企業型は会社(事業主)が掛け金を拠出しますが、個人型は掛け金を自分で拠出します。

では、個人型確定拠出年金iDeCo(イデコ)はどのようなメリットがあるのでしょうか?

Q.個人型の確定拠出年金iDeCo(イデコ)のメリットって何?

A.税金面で優遇されていることが最大の特徴です。

■ メリット1 掛け金が全額所得控除になり節税になる!

■ メリット2 運用した場合の利益に税金がかからない

■ メリット3 将来の年金受け取り時の税金面で優遇されている

確定拠出年金は、老後資金の積立の中でも税金の面でメリットが優遇されている制度です。

具体的にどのくらい税金面でメリットがあるのでしょうか?

Q.いったいいくらおトクなの?

A.所得と掛け金によって違います。

まず、メリット1の掛け金について、月々の掛け金は税金面で全額控除になります。

例えば、年収 600万、年収150万、年収100万円の方が、月々2万円個人型確定拠出年金iDeCo(イデコ)に加入した場合の税金のメリットを比較してみましょう。

①年収600万円:年間4.8万円節税

②年収150万円:年間3.6万円節税

※モデルケースは、年収より給与所得控除、社会保険料控除、基礎控除を引いて課税所得を計算

以上のように所得が高い、つまり所得税や住民税を多く払っている方ほど節税効果は大きくなります。

逆に、働いていない主婦はそもそも税金を支払っていないので、メリット1の恩恵はありません。

パートなどで働いている主婦(第3号被保険者)については、税金を納めている方に限り、メリットがあります。

次にデメリットも確認しましょう。

Q.個人型の確定拠出年金iDeCo(イデコ)のデメリットって何?

A.以下の二つがデメリットです。

■ デメリット1 原則60歳まで払い出しができない

■ デメリット2 加入時と運用期間中に手数料がかかる

手数料は、確定拠出年金を利用するには国民年金基金に対して支払う2,777円の手数料(加入時のみ)があります。

これはどこに預けても共通です。

それに加えて毎月の管理手数料がかかります。これらの総額は金融機関ごとに異なり2,000円~/年です。

Q.加入した方がいいの?

A.実際加入した方がいいかどうかは、家族構成や収入と家計によって違ってきます。

ざっくりポイントをお伝えすると

■ 主婦(第3号被保険者)は、まず夫の方での加入を考える。高校無償化の制度に影響あり

■ 離婚を考えているママは、まずは現金を確保するために落ち着いてから加入を考える。その前に夫の資産(確定拠出年金)を調べる

■ シングルマザーは、正社員の場合は、児童扶養手当に影響するので節税プラスαあり!

子どもの教育費が大丈夫な手持ち現金があるママであれば、老後資金としてためていく方法のひとつとして考えてみましょう。

また、老後資金の形成としては、所得の多い夫に加入してもらうなども検討できますし、保険でも老後資金形成はできます。

■ お子さまが高校・大学・専門学校の場合は、教育費の支援制度も変わってきます。

【給付型奨学金】国の高等教育の修学支援新制度ってどんな制度?2020年度より

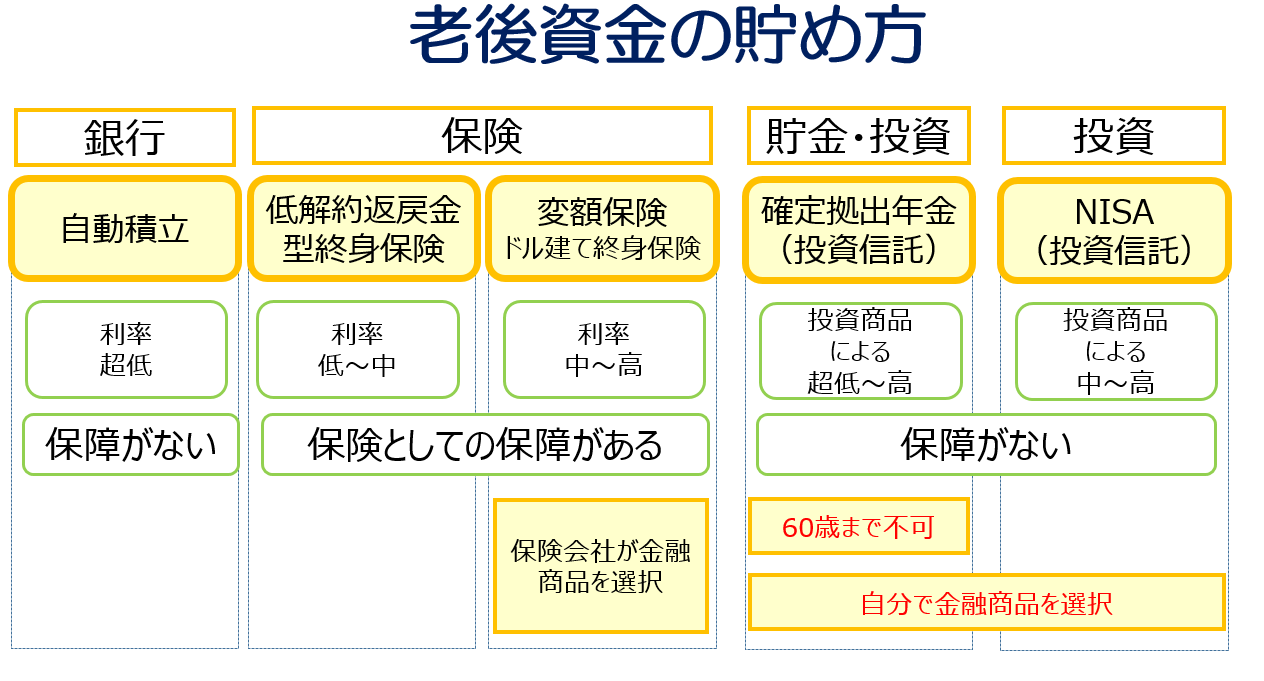

Q.老後資金の貯め方はどうしたらいい?

A.確定拠出年金以外にも、老後資金作りに投資や保険など選択肢がありますので安心してくださいね。

その中でも税制優遇されているNISAと保険の代表として個人年金保険について、特徴を比較してみましょう。

税制面では、確定拠出年金が一番優遇されていますが、右の二つの確定拠出年金とNISAは自分で金融商品を選ばないといけないです。

これができる女性が少ないのですね。

できるようになるためには、投資の知識が必要です。

投資の基礎知識はこちら

Q.始め方はどうするの?

A.まずは申し込みから始めます。

①銀行・証券会社に申込

②掛け金を選択(年間14.4万円~27.6万円)

③受け取り方を選択(年金か一括か)

まず、個人型の確定拠出年金iDeCo(イデコ)は自分で加入の手続きをしないといけません。

加入の手続きは、銀行や証券会社で行います。金融機関によって違うのは、主に「手数料」「取扱商品」の2つです。

手数料はできるだけ安い金融機関を選択するといいでしょう。

また、既に購入したい金融商品がある場合はその商品を扱っている金融機関を選びましょう。

iDeCoも中身は投資です。

始める前は必ず投資について学びましょう。

お役に立ちましたら、うれしいです。

最新情報をお届けします

様々な貯金の方法をLINEやメルマガでご案内します。

ご登録は下記より友達追加をお願いします。

![]()

![]()

お役に立ちましたらうれしいです

メルマガの方が情報量が多いですので、こちらも合わせてご登録くださいね