扶養控除の廃止に注意!大学・専門学校の給付型奨学金に影響

児童手当の影響で、高校生の扶養控除が廃止されると大学・専門学校の給付型奨学金に影響を及ぼします

最高670万円の大学・専門学校の給付型奨学金とは正式には「高等教育の修学支援新制度」なのですが、2020年から始まった国のありがたい制度です。

でも、児童手当の制度改正で大きく影響する可能性が大ですので、取り急ぎですがご案内させていただきますね。

現在、高校生(16~18歳)がいる世帯は

所得税で38万円

住民税で33万円

控除になっています

これを児童手当の延長と共に「廃止」あるいは「一律引き下げ」となると、税負担増だけでなく、税金額が決定する「国の高等教育の修学支援新制度」にも影響してきます。

そもそも「国の高等教育の修学支援新制度」って何という方は、こちらをご覧くださいね。

高等教育等の就学支援制度(最高670万円の国の支援)の支援額の条件に税金が影響する

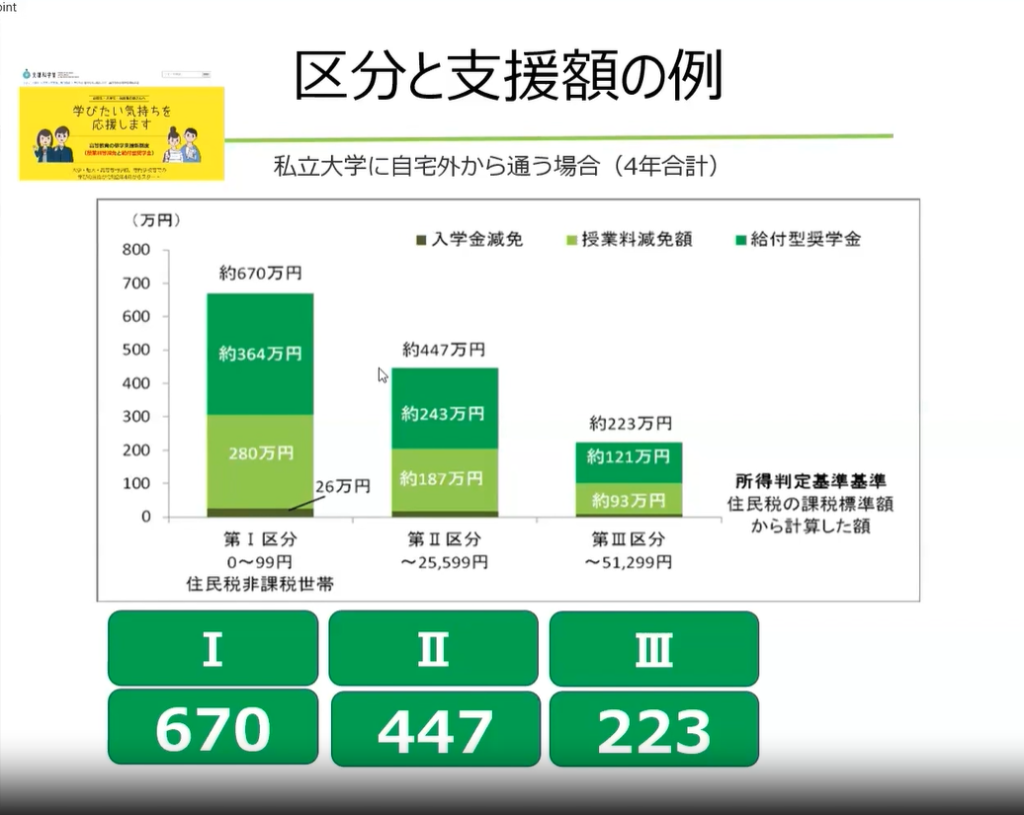

高等教育の修学支援新制度の各区分の条件

支援の対象となるには住民税非課税世帯及びそれに準ずる世帯であることという経済的な条件があります。

住民税非課税世帯となる第Ⅰ区分

または準ずる世帯として第Ⅱ区分・第Ⅲ区分の基準額の範囲内であるか両親など学生本人と生計維持者の合計で判定されるのです。

区分の基準につきましては、文字が小さくて恐縮ですが、正しい知識をお伝えさせていただきたく、文部科学省の書類をそのままご紹介しますね。

↓↓↓

●所得に関する条件

高等学校等就学支援金の基準とよく似ていますが、住民税の計算を基礎にした計算式となります。

出典:高等教育の修学支援新制度:文部科学省(mext.go.jp)

資料:(資料6)支援対象者の要件(個人要件)等 <所得に関する要件と目安年収>

かなり…複雑ですね。

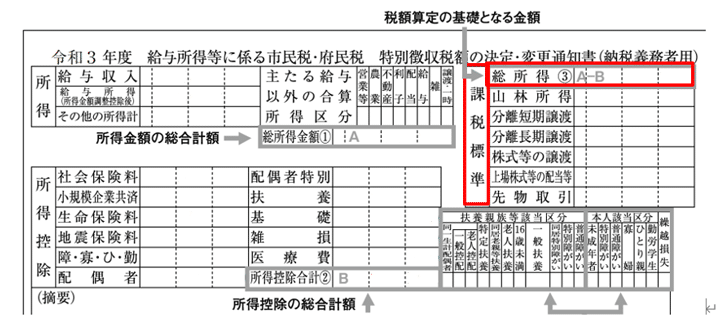

ポイントは6月にお知らせがある住民税の税額決定通知書の「所得割の課税標準額」です

税額決定通知書の課税標準額

資料:大阪市「特別徴収税額の決定・変更通知書(納税義務者用)の見方」の画像をもとに執筆者作成

ここで、児童手当の改正により高校生の扶養控除がなくなると「扶養」の33万円がゼロになります。

また、縮小の案もあるようですが、同じく所得控除に影響してきます。

その結果、課税標準額(赤色の部分)が増えてしまうのです。

なので、児童手当改正で、税金があがってしまうことになるのですね。

ただ、それでけではありません。

最高670万円の大学・専門学校の給付型奨学金(正式には「高等教育の修学支援新制度」)にも影響があるのです。

例えば、今まで区分1だった家族が区分2になることもありえますし、区分3だった家族が支援なしになる可能性もあります。

区分が変わると支援額が変わる一例

今後、扶養控除がどうなるか注目ですし、何よりも奨学金への影響度はご家庭によって違ってきますので、住民税のお知らせはお手元においておきましょう。

また、扶養控除が減ることに備えて「iDeCo」を早めにスタートすることはとても大事です。

iDeCoは「掛けた金額が全額控除」になるからです。

例えば

毎月2万円積立をすると24万円の控除になります(小規模企業共済等掛金)

また、iDeCoは「児童扶養手当」にもプラスの影響があります。

満額受給できていない方は「税金」だけでなく「児童扶養手当」にもプラスです。

iDeCoにつきましては、正しく知る必要性もありますので、iDeCoって何?という方はチェックしてみてくださいね

お役に立ちましたらうれしいです。