教育費準備、オススメ貯金法3つと祖父母の贈与のもらい方

子どもの教育費の貯め方、マイナス金利時代にどうしたらいいか迷うご家庭も多いのではないでしょうか?

そもそもいくら貯めるべきか、いつまでに?など、考え方も大事ですね。

基本の考え方から貯金のオススメ方法3つ、そしておじいちゃんおばあちゃんから援助(贈与)してもらうときの面倒な手間を避ける方法など、教育費準備について知っておきたいポイントをご紹介します。

まずは教育費準備の考え方を理解しましょう

目安は、中学卒業までに300万円の貯金を準備することです。

この300万円という金額は、自宅から私立大に通う場合の平均的な支出・約600万円に備えることを想定して、切りのよい金額にしたものです。(学生生活費を含みません。)

自宅から通える大学がない場合は500万円くらいまで目標を上げましょう。

教育費の考え方は、高校まではそのときどきの家計でまかなって、高額になる大学の費用を、入学時の費用中心に前もって準備しておこう、というものです。

高校までと同様に、大学の教育費も家計からも出すわけですから、大学の費用全部を前もって準備する必要はないわけです。

必ず大学に行くかわからないのに…と思う方もいるでしょう。

しかし現在は、専門学校を含めると76%の子どもが進学しています。

使わなかったら自分たちの老後資金にできますし、10年以上の長い期間を使って積み立てすればよいので必ず準備しましょう。

できれば中学卒業までに準備を

準備するのはできれば中学卒業までに。

高校では、高校の授業料や携帯代、部活の費用などで手いっぱいになり、貯蓄する余裕がない家庭が多いです。

私立高校に進学する場合は、就学補助があっても平均で月額82,900円と、かなり高額になります。

家庭によっては、その時期の家計収入ではまかなえない場合も出てくるので要注意です。

ちなみに、高校の就学補助は両親の所得に応じて決まるので、所得が低い家庭ほど補助金を多く受け取ることができます。

ですから、収入が心配でも私立高校は絶対ムリ、というわけでもありません。

国の基本の就学補助にプラスして、都道府県の補助、そして区市町村の補助もある場合があります。

一番心配なのは、所得が高めで就学補助が限定されるのに、支出が多くて家計が厳しい家庭です。

金額の目安や準備の時期については以上です。

子どもが生まれたらなるべく早い時期に、目標を決めて積み立てを始めるとよいでしょう。

そして子どもが成長するにつれて、親子で進路について話しをして、目標修正するのを忘れずに!

財形貯蓄を利用する

まず、超低金利の今、預金の金利はもうないものとみなしましょう。

金利よりも、自動で積み立てできて、下ろしにくい点を重視したいもの。

会社員なら財形貯蓄を利用するとよいですね。

財形貯蓄を利用するなら、「一般財形貯蓄」と「財形住宅貯蓄」に分けるとよいでしょう。

住宅や予備生活費のための貯蓄は「財形住宅貯蓄」で、教育費の貯蓄は「一般財形貯蓄」、とわけるのです。

「住宅財形」は、住宅費用の貯蓄のためのものですが、目的が決まっていない段階でも利用してOKです。

「住宅財形」で貯めたお金を住宅資金に使うことになれば、そのまま限度額までの利息が非課税になります。

住宅資金以外の目的で払い出すことになっても、5年さかのぼって利息に課税(20%)されるだけなので、利息などないようなものの現在、要件違反を何もおそれることはありません。

社内預金制度があれば、財形よりも有利な利率なので、社内預金の方がお得です。

ただ、ここのところ、社内預金制度がある会社は少なくなっています…

あれば法律で高めの金利を付けることになっているので有利ですが、保険商品での貯蓄だと短期の利用は元本割れになるなど、制度によって特徴が違うので、利用するときはしっかり確認してくださいね。

銀行のサービスを利用する

財形や社内預金が利用できない人は、銀行の積み立てを利用することになりますね。

メインバンクの自動定期積み立てでもよいですが、金利情勢からみても、定期預金にこだわらなくてもいいでしょう。

オススメのサービスが「定額自動入金サービス」です。

サービスに優れているネット銀行などには給与振り込みができないことが多いですよね。

そんなときでも「定額自動入金サービス」を利用すれば、給与振り込み先に指定できない銀行でも、自動積み立てができます。

「定額自動入金サービス」とは、月に一度、自分名義の他行の口座から、自動で振り替えて入金してくれるサービスです。

つまり、自動振り込みサービスの逆パターンですね。

無料で利用できる銀行は、住信SBIネット銀行、ソニー銀行、じぶん銀行などです。

メインバンクとは別の場所で積み立てられるので、そこもメリットかも。

児童手当について

教育費準備を考えるときに、忘れてはならないのが児童手当ですね。

いつまで、いくらの支給が受けられるのか、把握しているでしょうか?

厚生省・リーフレット「児童手当」(平成28年度版)

所得制限については、扶養親族の人数やそのほかの控除がどれだけあるかで違ってきますが、税込年収が850万円前後で所得の限度額に達する人が出てきます。(会社員など)

限度額について心配な人はこちらをご覧ください。

児童手当は、家計に混ぜずに全部貯められれば、187万円~252万円になります。

第一子・第二子と、第三子以降で支給額がちがうのと、生まれ月によっても総支給額がちがいます。

支給は中学卒業までなので、早生まれの子どもは入学までの月数が少ないことから受給額も少し少なくなるわけです。

児童手当は当然のように家計に入れてしまっている家庭をよく見ますが、家計とは別の口座で受け取れば、とても貯蓄にしやすいお金です。

家計が厳しい場合はなおのこと児童手当だけは教育費貯蓄にしましょう。

手当や給付金は国の政策で簡単に減額されたりなくなったりします。

ないものとして家計はやりくりしましょう。

祖父母から効果的に援助してもらうには

かわいい孫のために援助したいと思っているおじいちゃんたちは多いでしょう。

けれども「教育費贈与の非課税制度」を使うほど資産が多い方は、そんなにはいらっしゃらないでしょう。

一部の資産家の方以外は、孫に援助するのにそういった制度を利用する必要はありません。

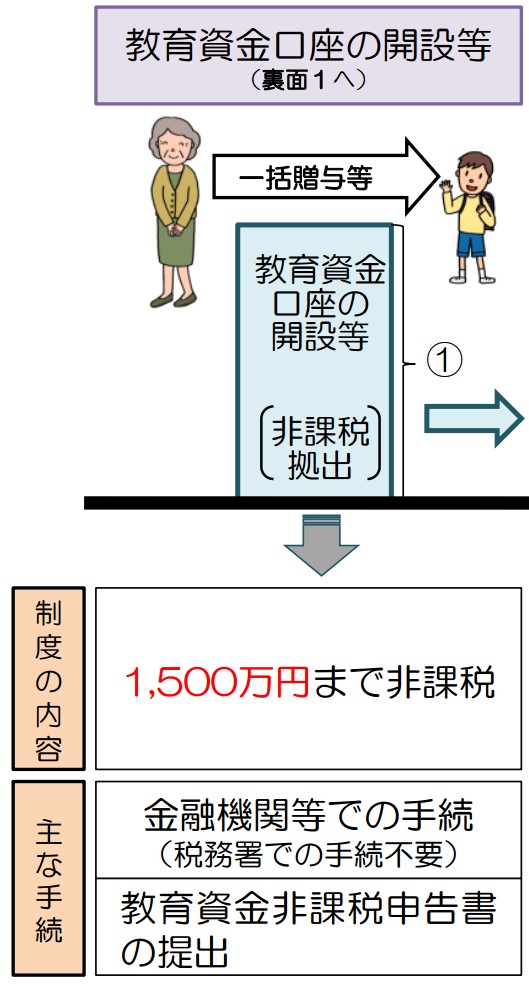

そもそも「教育費贈与の非課税制度」とはなにかというと、子どもや孫に教育費を贈与すると、1500万円までは贈与税がかからない、というもの。

普通は1500万円も贈与すると、贈与税が470万円かかります。教育費だけに使うという要件を満たせばこれが非課税になります。

国税庁:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

どんな人が利用するかというと、相続税が心配な人です。

1500万円非課税で先に贈与できれば、相続財産を減らせるので相続税も減らせることになりますね。

日本で相続税がかかるレベルの資産がある方は2013年で約4.3%。

2015年からは、相続税を計算する際に財産から引ける「基礎控除」が、これまでより4割少なくなりました。

そのため相続税がかかる人が大分増えるだろうと言われています。

けれども、そもそも生計を支えあっている親族が教育費を援助することに贈与税はかかりません。

その都度必要額以内を頂くのなら、「教育費贈与の非課税制度」を使わなくてもいいのです。

「教育費贈与の非課税制度」を使ってしまうと、いちいち領収書を信託銀行に持っていったり送ったりして、銀行のチェックを受けなければ払い出ししてもらえません。

おじいちゃんたちに援助してもらうときは、塾の支払や入学金の支払いなど、まとまった金額の支払い時に直接いただけばよいのです。その方が感謝も伝えやすいはず。

もちろん、毎月発生する支払を持ってもらうこともOKです。

教育費準備の基本は中学卒業までに300万円が目安。

あとは家計の余力や親の思いなどに応じて我が家の目標を決めます。

いつまでに、いくら貯めるのかをはっきりさせて、そのためには月々いくら積み立てる必要があるのか、具体的なプランをたててみましょう。

マイナス金利時代は、保険商品で貯蓄しないのが鉄則。

総額は1000万円以上になったりするけれど、前もって用意する金額はそんなに多くないのが教育費です。

ゴールの時期には気を付けて、効果的に準備していきましょう!

プロフィール

“教育費準備、オススメ貯金法3つと祖父母の贈与のもらい方” に対して1件のコメントがあります。

コメントは受け付けていません。