知らないうちに貯まってる⁈先取り貯金、始めてみませんか【お役立ち情報】

こんにちは!

大阪を中心に活動しています、女性のお金の専門家、

マイライフエフピー認定ライター®の山﨑かづ偀です。

突然ですが、家計管理は順調ですか?

老後は何だか不安だし、そろそろ、投資も始めたい…

とにかく、家計を何とかしたい!

色々とお悩みの方も多いのではないでしょうか。

筆者は、シングルマザーになった当初、借金(カードローン)を抱えて、

貯金ゼロどころかマイナスからの船出でした。(笑)

~オーソドックスな定期積立預金~

がむしゃらにローン返済を終えて、

やっと蓄える方に意識を向け始めた筆者は、考えました。

お金は手元にあれば、何かしら使ってしまう。

では、使ってしまわないように先取り貯金しよう!

※先取り貯金とは、収入から前もって貯金する分を差し引いておくことです。

そこで、まずは銀行での定期積立預金について、色々と調べてみました。

独身時代は残った給料のほとんどを証券投資につぎ込んでいた筆者は、

預金について、ほとんど知識がありませんでした。

銀行預金は、何といっても、元本が減らないことが魅力ですね。

そして、定期積立にすると、普通預金よりも金利が高いらしい。

一度、設定すれば、後は自動的に貯まっていくのも楽ちんで嬉しい。

更にネット銀行は金利が更に高い。

ただ、金利が高いといっても、0.01%とか0.02%の世界。

カードを作れば買い物が割引優遇になるイオン銀行が巷では人気のようですね。

しかし、業務スーパーと仕事終わりの「おつとめ品」をヘビーユーザーとしている、

シングルマザーの筆者には、イオンは高嶺の花です。(笑)

これは、面倒でも毎月1万円ずつ個人向け国債でも買う方が良いかなと、

なかなか踏み出せないでいました。

ちなみに、個人向け国債は最低でも0.05%の最低金利が保障されています。

※直近では、変動金利10年物で0.13%でした。

~こんな積立ても?筆者おススメの裏ワザとは!~

そんな筆者が現在、続けている積立ては「配当金の積立て」です。

配当といっても、株式や投資信託ではありませんよ。

それは、CO-OP(コープ)でおなじみの生協さんです。

筆者は、日頃の買い物は近所のスーパーがメインですが、

週に一回、グループ配送の生協を利用しています。

※なお、グループ配送とは3人以上で頼むと配送手数料が無料になるというものです。

生協を利用するためには、出資金(最低10口1,000円)を払って加入するのですが、

この出資金に対して「出資配当金」が支払われるのです。直近(2020年度)の配当率は0.3%でした。

この出資金は、もちろん1,000円から増やさなくても

生協の利用はできるのですが、そのままでは配当金はもらえません。

それは、配当金の計算が以下のようになっているからです。

1,000(毎月の残高)×0.3%÷12(月割り)=0.25

※10円未満は切り捨て

つまり、出資金の残高が40,000円以上あれば、

配当金がもらえるということになります。

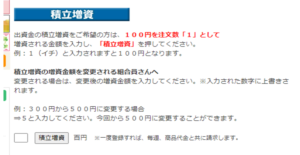

そして、出資金は、毎週、増額する(積立てる)ことができます。

入会当初に出資金の積立てを申し込むこともできますが、

筆者は、後からネットで申し込みました。

毎週積立てる額は100円単位で選べます。

筆者の場合、500円からスタート、段階的に増やして、

現在は毎週2,000円ずつ、一ケ月で8,000~10,000円を積立てています。

(ご参考までに筆者のco-opマイページです↓)

~加えて、こんなおトクもあります~

加えて、生協さんの利用で嬉しいのは、

買い物した金額の1.0%が割戻金として戻ってくるということです。

出資金の配当と一緒に年に一度の決算で算定され、出資金に振替となります。

希望すれば配当と割戻金を返金してもらうこともできますが、

複利運用したいので、筆者は振替にしています。

また、おまけですが、筆者は生協の利用代金(出資金の増額含む)を、

クレジットカード決済にしているので、出資金の分もポイントがもらえておトクなんです。

~あなたに合った方法で、長く続けていきたいですね~

いかがでしたか。

主に、筆者の利用している生協での出資金積立てについてのご案内でしたが、

ご参考になれば幸いです。

もちろん、メインバンクでローンや投資信託の利用があれば、

ネット銀行が便利でおトクということもあるかと思います。

あなたに合った方法で、長く資産形成を続けていきましょうね。