iDeCo・NISAのよくあるご質問Q&A

子育てママと働く女性の

お金の専門家

岡ゆみです。

私は都市銀行に11年ほど務めておりました。

個人のお客さまに

投資信託などを提案、販売してきた経験を活かし

現在は金融商品を販売しない立場で

安心して家計、働き方、お金の貯め方などを

アドバイスさせていただいております。

2024年から

新NISAが始まることもあり

ご相談やご質問をたくさんいただいております。

そこで今日は

NISA・iDeCoでよくいただく

ご質問についてお答えしていきたいと思います^^

NISAってそもそもどんな制度ですか?

通常、株式や投資信託などを購入し、売ったときに得た利益や、配当金や普通分配金を受け取ると、それらに対して約20%の税金がかかりますが、NISA口座を開設し、その口座で購入した投資信託や株式の利益に対して税金がかからないよ。という、これから資産形成をしていきたい人にとってはぜひとも活用したいお得な制度の一つです。

具体的にお伝えすると100万円投資信託を購入して、120万円になったとします。

●NISA口座ではない場合

→もうけの部分20万円から税金が約20%、約4万円引かれた金額、約116万円が受けとることができます。

●NISA口座で購入していた場合

→もうけに対して税金が引かれないので120万円受け取ることができます。

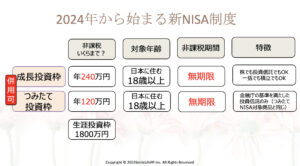

2024年からどう変わるのですか?

現在のNISAを申込するときには一般NISA、もしくはつみたてNISAのどちらかを選び口座開設をする必要があります。

どちらを選択するかによって、1年に投資できる金額、税金がかからない期間も異なります。

●(一括でも積立でも購入できる)一般NISAの場合→年間120万円まで、非課税保有期間5年間

●(つみたてのみ購入できる)つみたてNISA→年間40万円まで、非課税保有期間20年間

2024年からは成長投資枠とつみたて投資枠という呼び方に変わり併用が可能になります。

1年でできる投資可能金額も増え、利益や配当に対して税金がかからない非課税保有期間も無期限に変わります。

今すでにNISAで投資信託を購入していますが、その投資信託もいつ無期限で非課税になりますか?

残念ながら既に購入されている投資信託の非課税保有期間は投資したときの制度がそのまま引き継がれますので無期限とはなりません。

もし今、保有されている投資信託を無期限で非課税になるようにしたいということであれば、一度売却し新NISAが始まってから新NISAにて購入し直す必要があります。一般NISAであれば5年間、つみたてNISAで20年間の非課税保有期間がありますので、それまでは現在のままお持ちになって、非課税期間終了のタイミングで売却するのかどうかを判断なさるのも一つかと思います。

NISAの口座は持っていますが何か切替の手続きは必要ですか?

現在NISA口座を保有されていらっしゃいましたら、自動的に新NISAの口座が作成されますので、特段手続きは必要ありませんのでご安心くださいね。

iDeCoも気になっています。NISAとはどう違いますか?

iDeCoは老後に備えながら所得税や住民税も節税することができる公的な私的年金制度の一つで、正式名称は個人型確定拠出年金といいます。年金制度ということもあり、原則として60歳以降に年金や一時金で受け取れる仕組みとなっていて、掛けた(拠出)金額が全額所得控除になるので、年末調整や確定申告で申告すると節税することができます。保有期間中の運用の利益も非課税、つまり税金がかかりません。いくら投資できるのかはNISAのようにみんな一律ではなく、働き方、お勤め先の年金制度によって異なります。

●引き出しに関して

NISA→いつでも売却、引き出しが可能。

iDeCo→原則60歳以降の受け取りになる。

●節税に関して

NISA→投資して得た利益に対して税金がかからないが所得税や住民税の節税にはならない。

iDeCo→拠出した金額が所得控除となるため年末調整や確定申告をすると節税になる。

●最低金額について

NISA→金融機関によって異なりますが100円〜投資可能。

iDeCo→月々5,000円以上1000円単位で設定できる。

●投資できる金額について

NISA→年間投資可能額は18歳以上であれば人によって異なることはありません。

iDeCo→働き方や勤務先の年金制度によって年間14万4千円〜81万6千円と異なる。

●投資対象に関して

NISA→投資対象が投資信託や上場株式

iDeCo→変動がある投資信託だけでなく元本確保型という商品が選べる金融機関もある。

●受け取り時の税金の取り扱いについて

NISA→2024年以降に投資した場合は、無期限で非課税。確定申告しなければ所得が上がることもない。

iDeCo→一時金で受け取る場合は退職所得扱いになり退職所得控除の対象になる。年金で受け取る場合は公的年金控除の対象になる。

きっと読んでくださっているみなさんも

まだまだ聞きたいこと、疑問もあるかと思います。

私の場合、どっちがいいの?何がベストなの?と悩まれている方も多いかと思います。

みなさんそれぞれ家族構成も違えば働き方も、支出、貯金額も違います。

みなさんの家計を見ながらアドバイスをさせていただいております。

わが家の場合はどうなの?ということが気になる方は

ぜひ個別相談にてご相談くださいね^^

金融商品を販売しないお金の専門家なので

安心してご相談くださいね^^

みなさんのお役に立てましたら幸いです。

もう少し投資の基本のことを

学びたいという方は

投資の原理原則が学べる講座も開催しますので

よろしければご活用くださいね^^