学資保険加入世帯が陥りがちなパターンとその修正方法

学資保険(子ども保険)に加入していますか?

ママたちの会にFPとして呼んでいただくことがありますが、いつも感じるのは相変わらず学資保険の加入率が高いということ。

子どもが生まれたら学資保険に入らなきゃ!というムードがあるようです。

そこで、17年後に後悔しないように、すでに加入しているご家庭が陥りがちなパターンとその修正方法をご紹介します。

それは、

■満期保険金額が低めなパターン

■兄弟の教育費の重なりを考えていないパターン

という二つです。

満期保険金額が低めなパターン

学資保険に加入するときに、毎月いくらなら払えるかという視点から保険金額を決めたご家庭が陥りがちなパターンです。

そうするとどうしても満期の金額が低めになります。

保険に契約するということで、安全に無理なく続けられる金額にしておこうという心理が働くわけですが、そうした場合月々の保険料の金額は1万円以下になることが多いです。

月1万円の加入だと18歳で200万円前後と、どうしても低めの満期金額になります。

できれば300万円以上は備えておきたいものです。

*対策*「保険の他にも教育費貯金を確保する」

学資保険の金額が不十分であれば、教育費貯金を上乗せして準備しましょう。

すでにある家計の預貯金から取り分けるか、なければ高2まであと何月あるかを考えて積み立てていきます。

参考:「まったなしの教育費準備は「貯め期」を意識したプランで」

学資保険で積み立てると強制力があっていいと言われますが、だからこそ安全をみることで低めの準備になりがちです。

我が家は学資保険に入っているから大丈夫!と過信せずに、保険以外の準備も考えていきましょう。

兄弟の教育費の重なりを考えていないパターン

初めてのお子さんには、親も力が入ってしっかり教育費の準備をしても、二人目三人目となると、家計も厳しくなることから、同じように学資保険に加入とはいかないようです。

相談いただいたご家庭で、二人目で加入せず、三人目の子どもは加入している、というパターンをよく拝見しました。

二人目のときは迷ったりしているうちに年齢が上がってきてしまい入りそびれて、これはまずいと三人目では加入する、という流れのようです。

このようなパターンは要注意です。

兄弟間の年齢差にもよりますが、通常は三人目よりも二人目の方がより教育費の備えが必要になります。

下にまだ教育費がかかる弟妹がいる方が、大学費用が用意しにくいですよね。

年齢差によっては、三人目のときには上の子たちは卒業していて楽になっていることも考えられます。

二人目の準備がキーとなります。

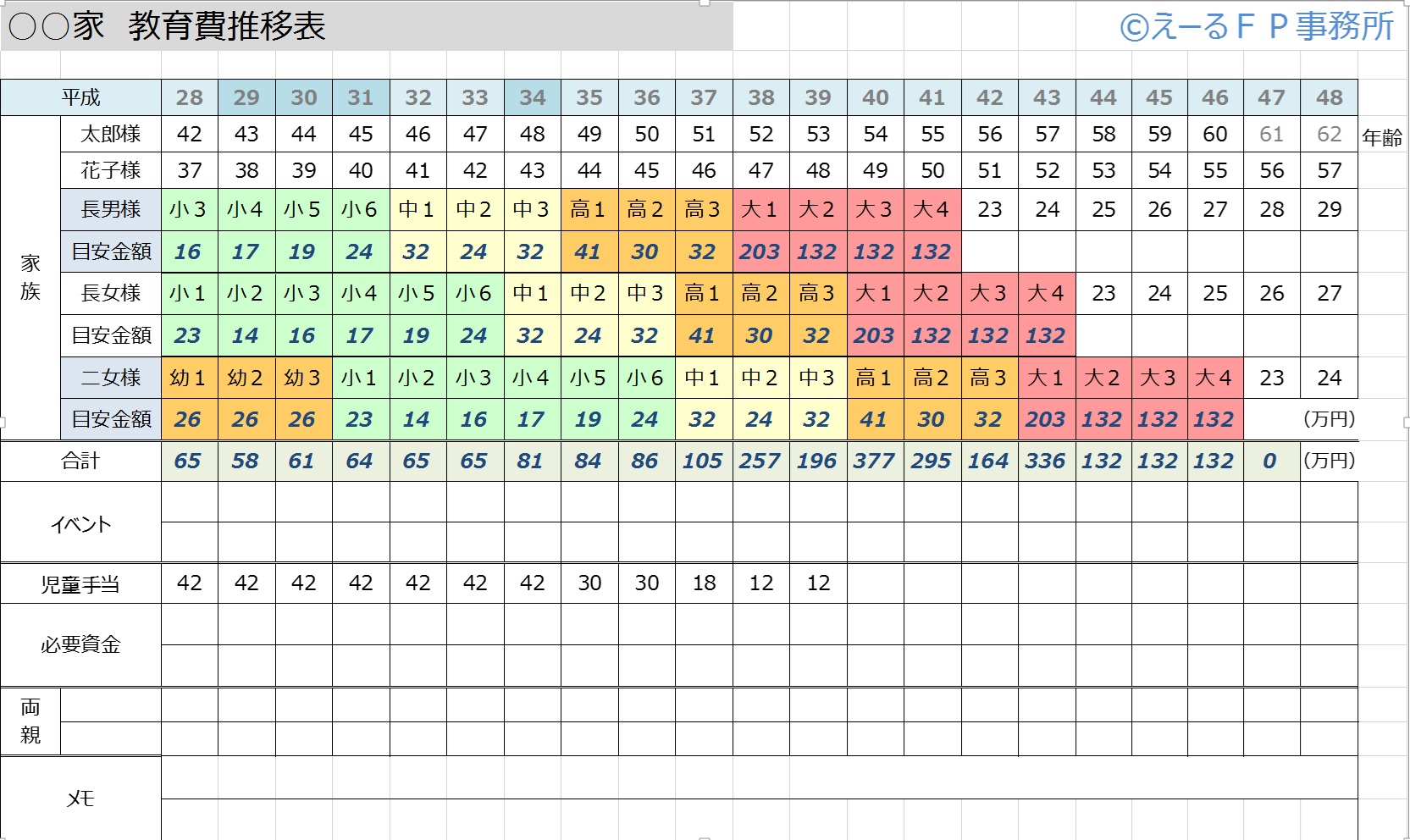

*対策*「教育費の推移表を作って、保険以外の手立てを」

兄弟の教育費の重なり具合を把握するために、教育費の推移を表にしてみましょう。

教育費の目安はこちらの記事を参考にしてください。

参考:ホントに1000万円かかるの?教育費の現状を知ろう!

ちなみに、上の例では学校外教育費(習い事や塾など)は、平均値の半分ほど、大学の費用は私立・自宅通学の平均値(学生生活費を除く)になっています。

当事務所では、家計診断の中で必ず教育費の推移表をお作りしています。

お子さんが二人以上なら、一度は表を作ってみることをお勧めします。

重なり具合を確かめて、学資保険が適切な時期の備えにならないなら減額などできる対策をしましょう。

保険会社によってできることは違うので、会社に確認してくださいね。

その上で必要な時期に間に合う様に積み立てをしていきましょう。

軌道修正は早ければ早いほど効果的です。

必要な時期に必要な金額が備えられる様行動しましょう!

プロフィール