1年以上放置していたiDeCo(イデコ)の残高を確認したみた

積立投資のアドバイザー 高木あゆみです

今日はiDeCo(イデコ)に加入している我が家の体験談をお話します。

✓ iDeCo(イデコ)って聞くけど、なんだろう?

✓ みんな始めているのかな?

✓ メリットがあるとも聞いたことがあって、なんか気になる…

そんな方の参考になればと思います。

iDeCoてなんだろう??

iDeCo (イデコ)とは個人型確定拠出年金のことで、個人がお金を拠出して、将来の自分自身の年金を作る制度です。

公的な年金にプラスして、自分の年金は自分でも準備していきましょう!という意味合いのものです。

自分で年金を準備するためにこの制度を利用すると、特典がついていますよという内容で、国が積極的に推進している制度のひとつです。

毎月年金のための積立を行うのですが、

預金、保険、投資信託など

どんな先に積立をするかで受け取れる年金が変動するのも特徴のひとつです。

加入者数は、直近3年間で毎年約40万人ずつ増加しています。

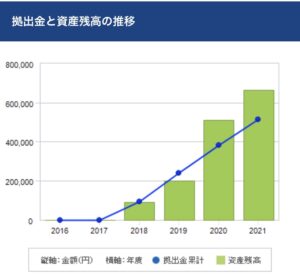

iDeCoに加入して4年、続けた結果は…

以下の資産残高を見てください。

順調に増えているのが分かります。

| 年度 | 年度の拠出金合計 | 拠出金合計 | 資産残高 |

| 2021 | 132,000円 | 516,000円 | 666,615円 |

| 2020 | 144,000円 | 384,000円 | 510,082円 |

| 2019 | 144,000円 | 240,000円 | 200,448円 |

| 2018 | 96,000円 | 96,000円 | 92,504円 |

2022/03/14現在

直近の金額で、拠出額516,000円に対して

29.2%増加して666,615円となっています。

棒グラフで見るとより分かりやすいですね!

我が家は30代で、運用期間が比較的長く取れ、

リスク管理にも自信があるので

株式100%を選択して運用しています。

はじめに何を選択するかをしっかり吟味していれば

基本はほったらかしでOKだと考えています。

iDeCoに加入するメリットは3つ

iDeCoに加入するメリットは以下の3つです。

1)掛金が全額所得控除!

2)運用益も非課税!

3)受取り時も控除がりようできる!

私たち子育て世代にとって一番のメリットは

1)の、掛け金が全額所得控除であること。

子供が生まれると児童手当を受給したり、共働きの家庭であれば保育園を利用しますよね?

iDeCoへ拠出した金額が全額所得控除となることで、

児童手当を受給するための所得金額、保育料を計算するため所得金額を抑えることができます。

つまり、児童手当の所得制限に少し余裕を持たせたり、2歳時未満の保育料を安くしたりできる可能性があるということ!

将来への積立をしながら、今使えるお金を増やすことができる、一石二鳥の貯蓄方法のため大変おすすめです。

でも…

どれだけメリットがあるからと言って、すぐ加入するのはストップです!

デメリットもあるのでよく理解した上で、検討してみてくださいね。

iDeCoに加入する前に…注意したいこと

iDeCoは年金を準備するための制度。

一度拠出したお金は、原則60歳にならないと受取ることができません。

年金なのですから、簡単に引き出せては困りますので当然のことなのですが、

いくらお得だからと、手元のお金が不足するほど加入することは避けましょう。

iDeCoは、老後のための貯金です。毎月5千円〜数万円は、途中で引き出すことのできない貯金箱に預けられる家計づくりに、早いうちから取りかかれるとより将来が安心できるのではないでしょうか?

本日は我が家のiDeCoの加入状況についてのお話でした。

今後のイベントの案内などは、ホームページをご覧ください。

\ ママの積立投資をサポートします /

積立投資アドバイザー

▷▷▷高木あゆみホームページ