給与がデジタル払いに!?~気になるポイントを解説します~

こんにちは!

富山で活動する、女性のお金の専門家・山岡加代子です。

今日(2021.1.27)の日経新聞の一面は、

「給与デジタル払い 今春に」

これが実現すれば、「一気に世の中のキャッシュレス化が進みますよ~」と、

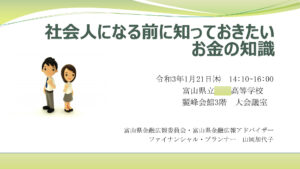

先週の高3生向け講座、

「社会人になる前に知っておきたいお金の知識」でお話ししたばかりでした(笑)

収入として「お金をもらわない」感覚?

なんだかピンと来ないうえ、

便利なような、不安なような、、、

気になるモヤモヤをチェックしてみますね。

「賃金は現金払い」の原則があった!

労働基準法で第24条に「給与支払いの5原則」があります。

①通貨で

②直接労働者に

③全額を

④毎月1回以上

⑤一定の期日を定めて、支払わなければならない。

「銀行口座」への振り込みも、労働者の同意を得た上での「例外」だった、とは!(笑)

それが、

規制の見直しで

「スマホ決済」「プリペイドカード」「電子マネー」などのデジタルマネーで受け取れるようになる、

ということが目前にせまってるんですね!

ちなみに、俗にいう「仮想通貨」は対象外となりそうです。

皆さんは、どんな風に感じますか?

逆に「現金化」にお金がかかる?

「月に1度は無料で現金化できるようにする」案も検討されているようですが、

裏を返せば、

現金化が有料になる、一面もうかがえます。

銀行を通じた、送金手数料、入出金手数料がなくなることもあるでしょうが、

「決済手段」をどう選ぶかも大切になりそうです。

「安全性」はどう守られる?

銀行預金であれば、

万が一、金融機関が破綻した場合でも、

1金融機関につき1人当たり「元本1,000万円までと破綻日までの利息等」が保護されます。

(※普通預金、定期預金、定期積み金、決済用預金、元本補てん契約のある金銭信託などが対象)

キャッシュレスを担う事業者のことを「資金移動事業者」と言いますが、

政府の安全基準を満たした事業者に限ることで、安全性を守る考えのようです。

例えば?

・保証機関や保険会社と契約し、仮に破綻しても労働者への支払いが遅れない仕組みを作る

・パスワードだけでなく、利用者の携帯端末に「確認コード」を送るなど、多要素認証の導入をする、など。

もちろん、

利用者が「銀行口座と好きな方を使える」という選択の余地も残されそうです。

導入される「メリット」をまとめると?

【企業】

・給与支払いにかかる手数料が減る

・外国人労働者に対応しやすい(※銀行口座開設がむずかしいという背景も)

【労働者】

・受け取り方が選べる

・給与振り込みのための預金口座を持たなくてもいい

・盗難・紛失のリスクが減る

【世の中】

・犯罪が減る

・現金の管理にかかる費用が減る、などが考えられそうです。

アメリカでは「ペイロールカード」が既に広がってる!

「ペイロールカード」?

=給与の振込先として機能するカードのことで、なんと、「銀行口座」を作らなくていいカードなんです。

このカードだけで、電子決済ができ、ATMで現金の引き出しができるという、便利なカード。

アメリカでは、10年前の2倍を超える振込額(5兆7000億円)になっているそうです。

日本の企業が取り入れれば、いろんなことが、ものすごいスピードで変わっていきそうですね。

超・漠然(笑)。

大事なのは、

デジタル化という「変化」に対して、

「アンテナ」を張り、情報をキャッチしつつ、必要以上に恐れないことかもしれません。

ちょっとした「キーワード」を知っていると、

今後のニュースも興味深くなりますよ。

おわりに

突然ですが、

今年の節分は「2月2日」って、知ってました?

「変わる」ものだったなんて、つゆほども思わず生きてましたが、

37年前の、昭和59年は「2月4日」だったそうです(笑)。

恥ずかしながら、まったく記憶にない。

へえ~そうなんだ~、ですむ「変化」と対応していく「変化」。

キャッシュレス化が爆進するまえに、

家計のお金の流れをクリアにしておくといいかもしれませんね!

ご質問ご意見ご感想、お問い合わせなど、お気軽にお知らせくださいね。

めちゃめちゃ喜びます。