教育費が足りない?〜奨学金と教育ローンの違い〜

こんにちは!

富山で活動する、女性のお金の専門家・山岡加代子です。

来月は、富山県内の私立高校さんより「奨学金ガイダンス」のご依頼を受けています。

もう、次の受験生のスタートも切られていますね!

教育費は、

お子さん誕生からできるだけ早く初めて

コツコツ積み立てることをおすすめしていますが、

「長い間」には、大なり小なり変化がありますよね。

お子さんの進路変更

収入や家族の状況の変化

もし、教育費が足りないかも?と思ったら、

○奨学金

○国の教育ローン

○民間の教育ローン

の順に、検討することをおすすめしています。

今回は、「奨学金と教育ローンの違い」をお伝えしますね!

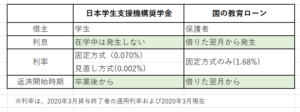

そもそも、奨学金とは?

一番メジャーなのは、「日本学生支援機構(JASSO・ジャッソ)」が行う奨学金です。

私たち親の年代には、「日本育英会」と言ったほうが、わかりやすいかもしれません。

JASSOは、2004年から国の奨学金事業を引き継いでおり、同じものだと考えてOKです。

今は、大きく分けて

○貸与奨学金(返済が必要なタイプ)※無利子タイプと有利子タイプがあります

○給付奨学金(返済しなくていいタイプ)

の2種類があります。

〇入学時特別増額貸与奨学金、の追加も可能です。

それぞれ、

○学力基準

○家計基準(収入基準・資産基準)

が設けられていて、

○予約採用(高3の春に高校を通じて申込)

○在学採用(入学した春に進学先を通じて申込)

の2通りの申し込み方があります。

なかなかどうして、複雑な仕組みになっているのですが(笑)、

きちんと理解して使えば、頼りになります!

ここでのポイントは、

「お子さん=学生本人」が「借りる人」になる、ということです。

そもそも、国の教育ローンとは?

日本政策金融公庫が行う「教育の機会均等」を目的としたローン(借入金)です。

あまり耳なじみがないかもしれませんが、

お近くの金融機関から申し込むことができますので、まずはご安心を。

※日本政策金融公庫のホームページからも申し込めます。

こちらは、「親=保護者」が「借りる人」になります。

もちろん、利息もつきます。

ちなみに、

国の教育ローンは、

民間の教育ローンと比べて利息が低いうえ、

経済的に厳しい家庭には、さらに利息を下げたり、返済期間を伸ばしたりできる仕組みになっています。

「進学」と「資金」のスケジュールを把握しましょう

一番の注意点は、

奨学金が受けられることになっても、

1回目が振り込まれるのは、入学した年の5月以降になるということです。

入学時特別増額貸与奨学金であっても「入学前には受け取れない」のです。

※1回目と同時支給になります。

一般的に、

合格通知を手にした時から「資金スケジュール」は動き出します。

総合選抜と言われる(旧・推薦やAO入試)場合は、

高3の秋には、まとまったお金が必要になることを知っておきましょう。

入学前に納入しなければならないお金は、

○入学金

○前期授業料など

どちらも、一括払いです。

受験や準備なども含めると、100万~200万円ほどの金額になることが多いです。

国は、学校側に支払い期日の「猶予をお願い」していますが、実際にはそうはなっていません。

「奨学金」の支給では間に合わない。

そのタイミングに対応できるのが、「教育ローン」 なんです。

2つの違いをまとめると?

奨学金は、毎月お金を借りていますが、在学中の利息はありません。

教育ローンは、借りた翌日から利息が発生し、かつ返済も始まります。

また、教育ローンのなかで最も金利が低いといわれている「国の教育ローン」と比べても、

「奨学金」の利息は、その25分の1、1000分の1程度の低さになっています。

この違い、けっこう効いてくるんですよ?

次のところで、具体的な「支払利息総額」を比べてみましょう。

最終的な「進学費用」負担を減らすためには?

日本学生支援機構、日本政策金融公庫のホームページで、

それぞれ返済の「シミュレーション」ができます。

仮に、

■「240万円を借りて15年で返済する」場合で試算するとこうなります。

その差は、なんと 301,474円。

入学金にもなりそうな金額ですよ?

子どもに多く借りさせるより(奨学金)

親がたくさん借りたほうがいいよね?(教育ローン)

親として、そんな心境になるのは自然なことです。

でも、

利息の仕組みからすると、

支払う利息はこんなに変わります。

お子さんと話し合ったうえで

奨学金を大きく借りて、ローンはできるだけ少なく、親子で協力して返済するのが望ましいと思います。

ヤバい「延滞するかも?」の前の「相談」が大切です

「奨学金」の返済に困ったら、まずはJASSOのコールセンターに電話で相談してくださいね。

延滞を防ぐセーフティネット(救済措置)があります。

延滞したり、放っておいたりすることは、

借りた人に不利益が生じます。

・クレジットカードが使えなくなる

・ローンが組めなくなる

・裁判になる

奨学金とはいえ、一般の「借金」と同じです。

「困った」ことになる前の「困りそう」な時の相談が大事!!

将来の自分を守る行動を心がけてくださいね。

今一度問います、「借金しても学びたいですか?」

最後に投げかける、私のコトバはいつもコレ(笑)

心を鬼にして、きっついオバチャンになります。

働く前から数百万円の借金を背負ってるって、やはり大変なことです。

借りる以上、

それ以上のものを絶対に得るんだ!の覚悟は必須です。

おわりに

お住まいの自治体や私立大学などでは、

オリジナルの奨学金がたくさん提供されてます。

この情報戦には自力で挑むしかありません。

勉強は代わってやれないけど、こういう調べ物こそ、親の出番かもしれませんね。

志望校がある程度しぼれてきたら、「お金」のスケジュールもチェックしてみてください。

日本学生支援機構のホームページの中には、JASSO以外の奨学金情報も検索できるところがありますので、参考にしてくださいね。

※すべてを網羅しているわけではありませんが、かなり情報は多いです。

ご意見ご感想など、お気軽にお知らせくださいね。