子育てママにおすすめ「教育費」の準備の仕方BEST5

こんにちは!

富山で活動する、女性のお金の専門家・山岡加代子です。

七五三の季節ですね。

近くの神社では、お参りするご家族をよく見かけるようになりました。

お子さんの成長を祝うことができるのは、うれしいものですね。

一方で

その「成長」にともなう「教育費」というお金の準備はできていますか?(笑)

今回は、主に、そのお金の「置き場所」のお話。1~4までは、我が家も実践中のものです。

参考にしていただけたらうれしいです。

1.定期預金の積み立て or 財形貯蓄の積み立て

まずは、このキホン。

お金を貯めるのに、努力と根性は要りません(笑)

「貯まるしくみ」を上手に使いましょう。

〇「定期預金」は、銀行が口座から自動的に貯めていってくれます。

〇「財形貯蓄」は、会社が給与から自動的に貯めていってくれます。(※会社に制度がある場合のみ利用可能)

利息は期待できませんが、元本割れのない方法です。つい使ってしまったという余地もありません。

減らしてはいけない「教育費」、コツコツいつのまにか、が理想です。

2.学資保険

「教育費」⇒「学資保険、入らなきゃ!」のイメージが、つよい反面、

「教育費」⇒「学資保険、もう要らないのでは?」という話も聞く。

ホントはどっち?という方も多いのではないでしょうか?

実際、いろんなパターンの「学資保険」と名のつく「商品」があり、それだけで困惑してしまうのですが、キホンは、

親(契約者)に万が一のことがあった時に、その後の保険料の支払いが免除されたうえで、通常通りの祝い金や満期金がもらえる、というもの。

(※一部、保険料の支払いが免除されない学資保険もありますので、必ず確認しましょう)

この「安心感」と「子どものためのお金」という名前をつける強制力は、魅力的です。

中には、「お子さんの医療保障」や「育英年金」などの特約が付いているものがありますが、

払い込んだ保険料よりも、受け取る金額の方が少なくなる(元本割れ)ケースが多いです。

お子さんの医療費を自治体で助成してくれるところも多くなってきた今、このような特約部分を学資保険に含む必要はないかもしれません。

シンプルで、返礼率の高いものを選ぶことで、その利用価値は十分にあると思います。

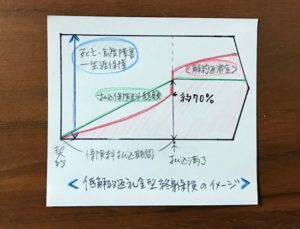

3.低解約返戻金型終身保険

「てい・かいやくへんれいきんがた・しゅうしんほけん」と読みます。

「学資保険」の代わりに提案されることが多い「終身保険」の一種です。

保険料の払込期間中に解約したときの返戻金(戻ってくるお金)が一般的な保険より低い(70%程度)けれど、

払込完了以降は返礼率(払ったお金に対して戻ってくるお金の割合)がぐっと上がるうえ、

そのままの状態でその後も預けておけるもので、月々の保険料が一般的なものよりもリーズナブルなものです。

・・・コトバで書いてても、ややこしい(笑)

イメージはこんな感じです。(手書きでスミマセン)

⇓

払込期間中に親に万が一のことがあった場合の保障もありますよね。

ただ、学資保険とは違うので、

払込期間のおわり、増えていくタイミング、お金が必要なタイミング、などの調整が必要ですが、

万が一の親の死亡保障も含み、有効に活用できる準備のひとつです。

4.投資信託の積み立て

「投資」=お金持ちがするもの、頭のいい人がするもの、悠々自適な人のするもの、ギャンブル?

以前、講座の参加者から聞いたイメージの一部です(笑)

たしかに、リターンが期待できる分、リスクもついてきます。

上手につきあっていくには、

10年以上続けるつもりで、「投資先」「金額」「時間」の「分散」をしていくことがカギになってきます。

我が家では「つみたてNISA」を使って購入しています。

【つみたてNISAの特徴】

〇毎年40万円まで積み立てることができる

〇スタートした年から20年間利益に対する税金(20%)が免除される

〇買えるのは「つみたてNISA」対象の投資信託(※金融庁が定めた条件をクリアしたものが対象)

最初に、すべてを設定するので「ほったらかしでコツコツ投資」が可能です。

一方で、

税金がかからない20年の途中で売ることもできるので、

プラスαを増やした段階で「教育資金」に充てることも可能ですね。

使わなければ、そのまま「老後資金」にもなりえます。

※「投資信託」「つみたてNISA」については、あらためて書こうと思います。

5.祖父母からの「贈与」

おじいちゃん、おばあちゃんからの資金援助、ありがたいかぎりですね。

昨年、「教育資金の一括贈与の係る贈与税非課税特別措置」が2021年3月まで延長されました。

この制度のポイントは、父母や祖父母から、30歳未満の子や孫(所得制限が1,000万円以下)への教育資金の贈与が、1人1,500万円まで非課税で一括贈与できますよ、ということです。

もちろん、1,500万円までなので、500万円でも300万円でも構いません。

「学校等に対して支払われる教育資金」であれば対象となります。

(国税庁ホームページ「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」はこちら)

ただ、この制度は、金融機関の「教育資金贈与信託」という仕組みを利用するものです。

金融機関で専用の口座を開き、契約書や戸籍謄本などの提出や手続きが必要になります。

ちょっと複雑ではありますが、

将来、「相続」が見込まれる場合は、その対策としても有効になります。

しかし!

この制度を使わなくても、

「親や祖父母などが、子や孫のために教育資金を贈与した場合、そもそも贈与税はかからない」って、ご存知でしたか?

国税庁のホームページでも「贈与税がかからない場合」として記載されています。

ただし!

「必要な都度直接これらに充てられるものに限られる」というところがポイント。

・入学費用が必要になったから振り込む or 支払う

・授業料、自動車学校、留学時の学校に払う費用などが必要になったから振り込む or 支払う

こういった場合は、特別措置は関係なく、もらっても非課税です。(特別措置との併用も可能です)

さて、あなたはどう組み合わせますか?

5つの準備方法をご紹介してきましたが、いかがでしたか?

どれかひとつを選ぶというよりは、組み合わせで考えてみてくださいね。

上の1~3は、確実な方法と言われますが、

「学資保険」「低解約返戻金型終身保険」は、途中で解約することになると、大きくマイナスになるので注意が必要です。

例えば、教育資金のうち、

1~3の比較的確実な方法で300万円を貯めつつ、それ以上の部分は4にトライ!というのはどうでしょう?

「贈与」の知識は、知っておくといいですね。

いずれおこるかもしれない「相続」対策にもなりますが、兄弟姉妹との関係のバランスをとることも忘れずに。

おわりに

久しぶりに近所をランニングしました!

川では鮎釣りを楽しむ人がいて、イチョウもほんのり黄色になっていて、すっかり秋の風景でした。

気がつけば、10日後に「ハーフマラソン」出場予定(笑)

全国で展開している「あおぞらマラソン」のひとつです。

密を避けるため、

開会式もなく、種目ごとの時間帯の中で自由にスタートするという「スマートスタート方式」、給水もエイドもないという不思議な内容に興味津々、ついポチってしまいました(笑)

お金の準備も大切ですが、健康も体力も維持していきましょうね!

子育てママさんのお役に立てばうれしいです。