子どもの「国民年金保険料」、学生納付特例申請をやめてみた!?

こんにちは!

富山で活動する、女性のお金の専門家・山岡加代子です。

今回は、「国民年金保険料」のお話をさせていただきます。

日本国内に住んでいる「20歳以上60歳未満」の全ての人に、国民年金への加入が義務付けられています。

収入があっても、なくても、です。

令和3年度の保険料は、月額16,610円。

決して、安くはないと感じる金額です。

我が家の大学生は、

20歳で国民年金加入と同時に「学生納付特例申請」をさせていただき、毎年「継続」の意味合いを持つ手続きをしながら、令和3年3月分まで「猶予」を受けています。

今回も、令和3年4月からの分の「保険料猶予」手続きの書類が届いたのですが、

今年度から「払おう」と、思い立ちました!

あ、

親の「フトコロ」からです(笑)

子どもの「成人」の意識づけのため、と思い、これまで「猶予」を選択していましたが、

今回から、「親の節税」のために、路線変更してみることにしました。

そもそも「学生納付特例制度」って何?

「学生納付特例制度」とは、

20歳以上の学生が対象で、保険料の納付を最大10年待ってもらえる(=猶予)制度です。

所得要件の目安としては、アルバイトの給与収入が194万円以下(※2021年3月納付分までは約180万円以下)で申請できます。

役所等の保険年金課や年金事務所などで手続きができますので、

・マイナンバーカードまたは基礎年金番号がわかる書類(年金手帳など)

・在学期間がわかる学生証の写し(両面)または在学証明書(原本)

を、用意していきましょう。

ちなみに、

申請月から2年1か月前の納付分までさかのぼれます。

ここでしっかりお伝えしておきたいことは、

「未納(=ほったらかし)」と「猶予(=特例の申請)」は全く違うこと!

どちらも「保険料を納めていない」ことに変わりはありませんが、

国民年金制度の「メンバー」としてカウントされているかどうかで、もしもの場合に「障害基礎年金」が受け取れるかどうかが決まるんです。

「年金」というと、老後のイメージが強い印象ですが、「障害をおってしまった時」「一家の稼ぎ手を失った時」にも手を差し伸べてくれる制度です。

保険料を納めることが難しいのであれば、「猶予」の手続きだけは取っておいてくださいね。

ただし、

メンバーとして「期間」上はカウントされていても、「受給額」への反映はありません。

猶予承認後10年以内であれば「追納」というカタチで納めることができ、「受給額」を増やすことができることも合わせてお伝えしておきますね。

どうして「親の節税」になるの?

国税庁のホームページには、

「納税者が自己または自己と生活を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます」と書いてあります。

ということは?

「親が子どもの国民年金保険料を支払うと所得控除が受けられる」、ということになります。

「所得控除」とは、税金を計算するときに所得から差し引きできる金額、

この場合の「社会保険料控除」をはじめ、「医療費控除」「生命保険料控除」「寄付金控除」「住宅ローン控除」など、いろいろあります。

ここが多くなると、「課税される」所得が少なくなるので節税になるということ、になるんです!

年金事務所へ行ってみました!

・「これまで猶予していただいていた保険料」と「これからの1年間の保険料」はどっちを優先するべき?

・どんな支払い方法があるの?

・納めた人はどうやって証明するの?

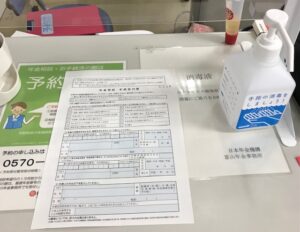

このあたりをサクッと聞きたくて、初めて、年金事務所を訪れました。

予約をしていなかったので(笑)、受付で申込。

感染防止対策も、バッチリされていました。

結論は、

・「これからの1年間の保険料」であれば「前納」となり、「割引になる」こと

・「これまでの猶予分の保険料」は、一括で払っても「割引にならない」こと

・口座振替、クレジットカード、納付書による支払い(金融機関・コンビニエンスストアなど)等の方法があること

・名義は「子どものまま」でOKということ、などを丁寧に教えていただきました。

国民年金保険料は「年度」(4月~翌3月)が対象になるので、1年分の「前納」は、4月30日が納付期限となります。

今回は、口座振替もクレジットカードの手続きも間に合わないため、前納用の「納付受託通知書」を別途発行してもらうことにしました。

大学院に進む予定の子が、自分で納付するのはしばらく先になりそうなので、次回以降に備えて、「口座振替」「クレジットカード決済申込書+同意書」もいただいてきました!

※クレジットカードの場合のみ「同意書」が必要です

で、いくら節税できるの?

「節税」になるということは?

納める人の「税率」次第で金額が変わってきます。

1年分の前納(16,610円×12ヶ月=199,320、割引3,540円→195,780円)を考えた場合は、

ざっくり計算すると、以下のようになります。

| 給与収入 | 所得税・住民税の節税効果 |

| 300万円 | 3.0万円 |

| 500万円 | 3.6万円 |

| 700万円 | 5.2万円 |

| 900万円 | 6.1万円 |

| 1,100円 | 6.1万円 |

同じ、約20万円を納めても、年収次第で節税効果が大きく変わってきますね。

年収が高くなるほど、税率も高くなるので、効果も高い。

お子さんが社会人になってから「追納」する場合も、もちろん「社会保険料控除」は適用可能ですし、お子さん自身の「節税」にもなりますが、一般的に、税率は低く効果は薄いかも。

生計を一にしている「今」だからこそ利用できる手段、

親の高めの「税率」をうまく利用するのも、一案だと思います。

「年末調整」「確定申告」の手続きをお忘れなく!

つい最近、令和2年の「確定申告」が締め切られたばかりですが(笑)、

お子さんの「国民年金保険料」を支払った場合は、「年末調整」or「確定申告」を忘れずに!

例年、11月ごろに「納付証明書」が送られてくるそうですので、それを添付して行いましょう。

子どもさんの名前のままで、構いません。

この申告をしないと、「節税」にはならないのでご注意を!

おわりに

サクラが終わると、梨の花が咲きほこります。

期間が短いので見逃すことも多いのですが、今年はなんとか味わえました!

さて、お散歩がてら、納付してきます(笑)

山岡加代子のホームページはこちらです

https://mylifefp.com/fp/yamaoka/